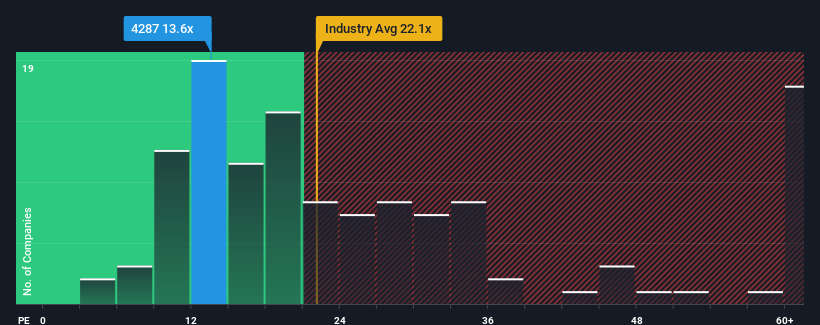

株式会社ジャストプランニング (東証:4287)の株価収益率(PER)13.6倍は、PERの中央値が14倍前後である日本の市場と比べると、かなり「中途半端」であると言っても過言ではない。 とはいえ、投資家が明確な機会や高価なミスを無視する可能性があるため、説明なしに単純にPERを無視するのは賢明ではない。

ジャストプランニングは最近、実に速いペースで業績を伸ばしている。 好調な業績が衰えることを多くの人が予想しているため、PERの上昇が抑えられているのかもしれない。 ジャストプランニングが好きなら、そうならないことを願っているはずだ。

成長はPERと一致するか?

ジャストプランニングのようなPERが妥当とみなされるには、企業が市場にマッチしていなければならないという前提がある。

まず振り返ってみると、同社は昨年、一株当たり利益を45%という素晴らしい成長を遂げた。 直近の3年間でも、短期的な業績も手伝って、EPS全体で134%という素晴らしい伸びを示している。 つまり、同社がこの間、素晴らしい業績を上げてきたことを確認することから始めよう。

最近の中期的な収益軌跡を、より広範な市場が予想する1年後の業績拡大率10%と比較すると、年率換算で同社の方が明らかに魅力的であることがわかる。

この点を考慮すると、ジャストプランニングのPERが他の大多数の企業と同水準にあるのは不思議だ。 投資家の多くは、同社が最近の成長率を維持できると確信していないのかもしれない。

要点

株価収益率(PER)は、特定の業界では価値を測る指標としては劣ると議論されているが、強力な景況感指標となり得る。

ジャストプランニングを調査した結果、3年間の収益トレンドは、現在の市場予想よりも良好に見えることから、我々が予想したほどPERに寄与していないことが分かった。 私たちは、市場よりも速い成長率で好調な業績を見た場合、潜在的なリスクがPERを圧迫していると考える。 このような中期的な状況が続けば、通常は株価が上昇するはずであるからだ。

他にもリスクがあることを忘れてはならない。例えば、 ジャストプランニングの注意すべき兆候を1つ挙げて みた。

これらのリスクによってジャスト・プランニングに対する意見を再考するのであれば、当社の対話型優良株リストを探索して、他にどのような銘柄があるのか見当をつけよう。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Just Planning が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.