投資家としてリスクを考えるには、負債よりもむしろボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義とは程遠い』と言ったのは有名な話だ。 つまり、賢い投資家は、企業のリスクを評価する際、負債(通常は倒産に関与する)が非常に重要な要素であることを知っているようだ。 他の多くの企業と同様に、カイゼン・プラットフォーム社(東証:4170)も負債を利用している。 しかし、この負債は株主にとって問題なのだろうか?

負債はいつ問題になるのか?

一般的に言って、負債が本当に問題となるのは、企業が資本調達または自身のキャッシュフローによって容易に返済できない場合のみである。 最終的に、会社が法的な債務返済義務を果たせない場合、株主は何も手にすることができなくなる。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段となり得る。 私たちは、企業の負債の利用について考えるとき、まず現金と負債を一緒に見ます。

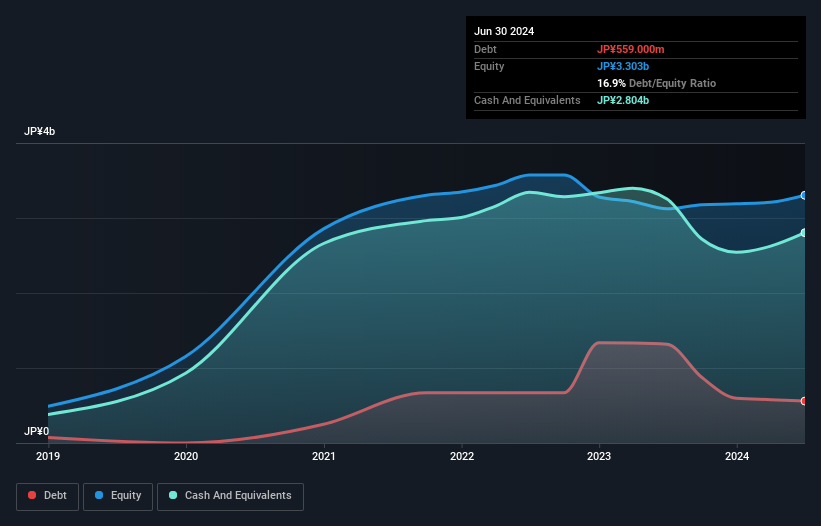

Kaizen Platformの負債額は?

下記の通り、2024年6月時点の有利子負債は5億5,900万円で、前年の13億2,000万円から減少している。 しかし、貸借対照表では28.0億円の現金を保有しているため、実質的なネットキャッシュは22.5億円となる。

Kaizenプラットフォームのバランスシートは健全か?

直近の貸借対照表によると、12ヵ月以内に返済期限が到来する負債が9億1,900万 円、12ヵ月超に返済期限が到来する負債が2億8,100万円となっている。 一方、現金は2,800百万円、12ヶ月以内に回収される債権は643百万円となっている。 つまり、負債総額より流動資産の方が22.5億円多い。

この余剰流動性は、Kaizen Platformのバランスシートが、ホーマー・シンプソンの頭がパンチを食らうのと同じように、打撃を受ける可能性があることを示唆している。 この事実を考慮すると、同社のバランスシートは牛のように強いと考えられる。 簡単に言えば、Kaizen Platformが負債よりも現金の方が多いという事実は、負債を安全に管理できるという良い兆候であることは間違いない。

KaizenPlatformは昨年、EBITレベルでは損失を出したが、過去12ヶ月間で1,400万円のEBITを生み出したことも良かった。 貸借対照表から負債について最もよく知ることができるのは間違いない。 しかし、Kaizen Platformの収益こそが、バランスシートが将来どのように持ちこたえるかを左右するだろう。 そのため、同社の収益についてもっと知りたければ、長期的な収益推移のグラフをチェックする価値があるだろう。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷徹な現金のみである。 KaizenPlatformの貸借対照表にはネット・キャッシュが計上されているかもしれないが、金利・税引前利益(EBIT)をフリー・キャッシュ・フローにどれだけ変換しているかを見るのは興味深い。 昨年1年間、Kaizen PlatformはEBITを上回るフリーキャッシュフローを生み出している。 このような強力なキャッシュ・コンバージョンは、ダフト・パンクのコンサートでビートが落ちたときの観客のように私たちを興奮させる。

まとめ

有利子負債を懸念する投資家には共感するが、Kaizen Platformには22.5億円のネット・キャッシュがあり、負債よりも流動資産の方が多いことを念頭に置くべきである。 また、フリー・キャッシュ・フローは2億100万円で、EBITの1,436%に相当する。 では、Kaizen Platformの負債はリスクなのだろうか?我々にはそうは思えない。 バランスシート(貸借対照表)から負債について最もよく知ることができるのは間違いない。 しかし結局のところ、どの企業もバランスシートの外に存在するリスクを含んでいる可能性がある。 例えば、Kaizen Platformには 2つの警告サインが ある。

結局のところ、純有利子負債のない企業に注目した方が良い場合が多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできます。無料です。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kaizen Platform が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.