エネチェンジ・リミテッド(ENECHANGE Ltd.(TSE:4169)の株価は、先月だけで28%上昇し、最近の勢いを維持している。 それでも、30日間の急上昇は、長期保有株主が過去12ヶ月で61%の株価下落によって株価が壊滅的な打撃を受けている事実に変わりはない。

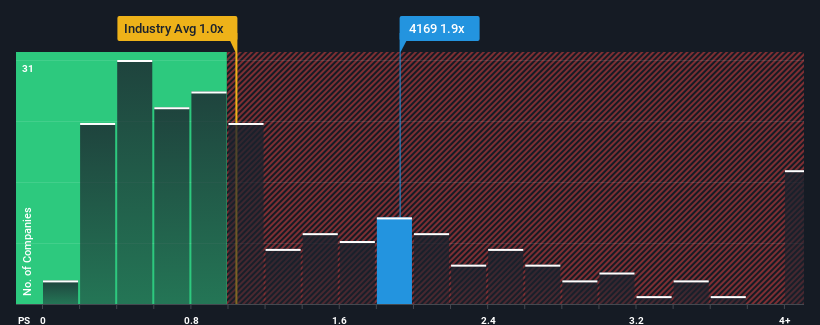

エネチェンジの株価は急騰しているため、日本のIT業界の半数近くがPER(株価純資産倍率)1倍未満であることを考えると、PER1.9倍のエネチェンジは避けるべき銘柄と言えるかもしれない。 とはいえ、P/Sが高いことに合理的な根拠があるかどうかを判断するには、もう少し深く掘り下げる必要がある。

ENECHANGE(エネチェンジ)の業績推移

ENECHANGEは最近、実に速いペースで収益を伸ばしており、確かに素晴らしい業績を上げている。 おそらく市場は、今後の収益パフォーマンスが市場全体を上回ることを期待しているのだろう。 そうでなければ、特別な理由もなく高額な株価を支払っていることになる。

エネチャンの収益、収入、キャッシュフローの全体像を知りたいですか?それなら、当社のENECHANGEに関する無料 レポートが 、同社の過去の業績に光を当てるのに役立ちます。ENECHANGEの収益成長のトレンドは?

ENECHANGEのP/Sがこれほど高いのは、同社の成長が業界を凌駕する勢いの時だけです。

昨年度の収益成長率を見ると、同社は79%という驚異的な伸びを記録している。 嬉しいことに、直近の12ヶ月間の成長により、収益も3年前と比較して合計で180%増加している。 つまり、その間に同社が収益を伸ばすという素晴らしい仕事をしたことを確認することから始めることができる。

その最近の中期的な収益の軌跡を、業界の1年間の成長予測である6.8%と比較すると、同社の方が明らかに魅力的であることがわかる。

この情報により、ENECHANGEが業界と比べて高いP/Sで取引されている理由がわかります。 投資家の多くは、この力強い成長が続くと予想し、株価を高く買おうとしているようです。

ENECHANGEのP/Sから何がわかるか?

ENECHANGEの株価が大きく上昇したことで、同社のP/Sは大きく上昇しました。 売上高株価比率は、特定の業界では価値を測る指標としては劣ると言われていますが、強力な景況感指標となり得ます。

ENECHANGEが高いP/Sを維持しているのは、直近3年間の成長率が予想通り業界予測を上回っているためだ。 現段階では、投資家は将来の継続的な収益成長の可能性が、高めのP/Sを正当化するのに十分なほど大きいと感じている。 最近の中期的な収益トレンドが続けば、この状況下で株価が近い将来に大きく下落することは考えにくい。

投資リスクという常に存在する脅威を考慮することは常に必要である。ENECHANGEには4つの警告サインがある(少なくとも3つは無視できない)。

ENECHANGE(エネチェンジ)の事業の強さについて確信が持てない場合は、当社のファンダメンタルズがしっかりしているインタラクティブな銘柄リストをご覧ください。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、ENECHANGE が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.