投資家の中には、配当金を頼りに資産を増やしている人もいる。もしあなたがそんな配当金探偵の一人なら、ダブルスタンダード社(東証:3925)の配当落ち日があと3日後に迫っていることを知り、興味をそそられるかもしれない。 配当落ち日は、多くの場合、会社の基準日の2営業日前であり、会社が配当金を受け取る権利がある株主を決定する日である。 配当落ち日は、株式が売買されるたびに、決済に2営業日以上かかることがあるため、重要な意味を持つ。 つまり、6月30日に支払われる配当金を受け取るには、3月28日までにダブルスタンダードの株式を購入する必要がある。

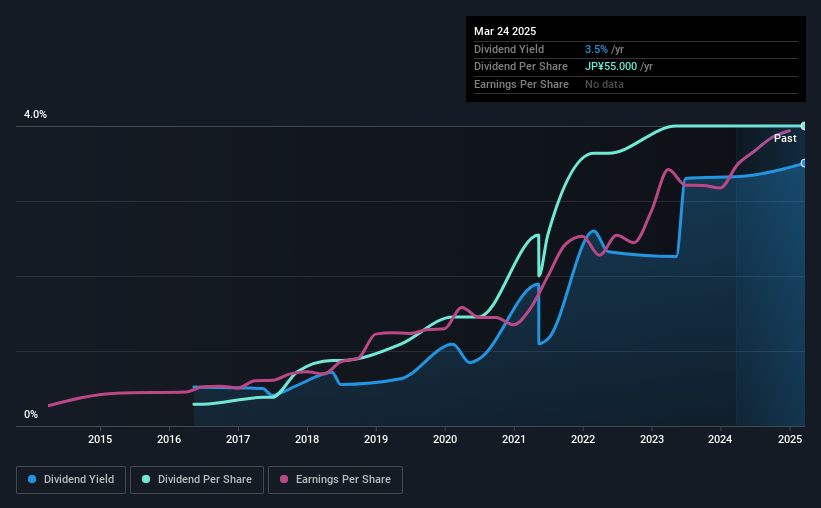

次回の配当金は1株当たり60円。昨年は55円の配当であった。 過去1年分の配当から計算すると、現在の株価 1569.00円に対して、ダブルスタンダードの配当利回りは3.5%となる。 配当金目当てでこのビジネスを購入するのであれば、ダブル・スタンダードの配当金が信頼でき、持続可能かどうかを見極める必要がある。 そのため、配当が持続可能かどうか、会社が成長しているかどうかを常にチェックする必要がある。

AIが医療を変えようとしている。これらの20銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。一番の魅力は、どれも時価総額100億ドル以下であることだ。

もし企業が収益を上回る配当金を支払えば、配当金は維持できなくなるかもしれない。 ダブル・スタンダードは昨年、利益の40%を配当した。 しかし、配当の評価には利益よりもキャッシュフローの方が重要である。 幸いなことに、同社は昨年、フリー・キャッシュ・フローの42%しか支払っていない。

配当が利益とキャッシュフローの両方でカバーされているのは心強い。これは一般的に、収益が急激に落ち込まない限り、配当が持続可能であることを示唆している。

収益と配当は成長していますか?

持続的な利益成長を生み出す企業の株式は、しばしば最高の配当見通しとなる。 業績が悪化して減配となれば、企業価値が急落する可能性がある。 だからこそ、ダブルスタンダードの収益が過去5年間、年率26%増と急増しているのは安心できる。 ダブル・スタンダードは、利益とキャッシュ・フローの半分以下しか配当しておらず、同時に一株当たり利益を急成長させている。 収益が伸び、配当性向が低い企業は、長期的に最高の配当株となることが多い。なぜなら、企業は収益を伸ばすと同時に、配当する利益の割合を増やすことができ、実質的に配当金を倍増させることができるからだ。

多くの投資家が企業の配当見通しを評価する主な方法は、過去の配当成長率をチェックすることである。 過去9年間、ダブルスタンダードは年平均約34%の増配を行ってきた。 一株当たり利益と配当の両方が最近急速に伸びており、これは素晴らしいことだ。

最後に

投資家は今後の配当のためにダブルスタンダードを買うべきか? ダブルスタンダードは急成長しており、配当性向も保守的で低いことから、事業に多額の再投資を行っていることがうかがえる。 ダブル・スタンダードは、この分析では全体的に堅調に見える。

ダブル・スタンダードの配当実績についてもっと知りたいですか?過去の収益と利益の伸びを視覚化したものをご覧ください。

一般的に、最初に目にした配当銘柄を購入することはお勧めしない。ここでは、強力な配当支払者である興味深い銘柄を厳選して紹介する。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Double Standard が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.