ハワード・マークスは、株価の変動を心配するよりもむしろ、『恒久的な損失の可能性こそが私が心配するリスクであり、私が知っている実践的な投資家は皆心配している』と言った。 つまり、賢い投資家たちは、倒産につきものの負債が、企業のリスクを評価する上で非常に重要な要素であることを知っているようだ。 ショーケース・インク(東証:3909)の貸借対照表には負債がある。 しかし、より重要なのは、その負債がどの程度のリスクを生み出しているかということだ。

負債はいつ問題になるのか?

借金はビジネスを成長させるためのツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 資本主義の一部には「創造的破壊」のプロセスがあり、失敗した企業は銀行家によって容赦なく清算される。 しかし、より頻繁に起こる(しかし依然としてコストのかかる)事態は、企業がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段である。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

ショーケースの純負債とは?

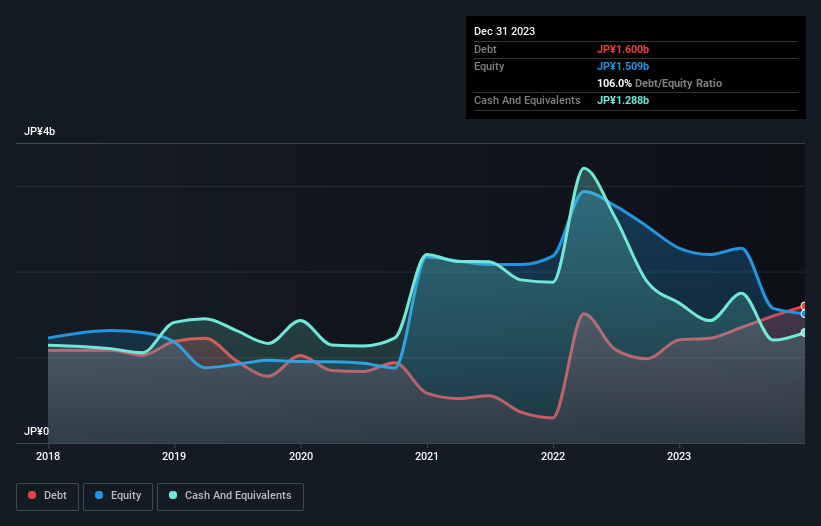

下記のグラフをクリックすると、過去の数字が表示されますが、2023年12月現在、ショーケースは16.0億円の負債を抱えており、1年間で12.0億円増加しています。 ただし、手元資金が12.9億円あるため、純有利子負債は3.12億円程度と少ない。

ショーケースのバランスシートの強さは?

最新の貸借対照表を見ると、1年以内に返済期限が到来する負債が13億3,000万 円、それ以降に返済期限が到来する負債が6億1,800万円となっている。 一方、現金は12億9,000万円、12ヶ月以内に支払期限の到来する債権は5億5,300万円である。 つまり、現金と短期債権を合計すると、負債が1億1,100万円多いことになる。

ショーケースの時価総額が25.7億円であることを考えると、これらの負債が大きな脅威になるとは考えにくい。 しかし、十分な負債があるため、今後もバランスシートを注視していくことをお勧めする。 負債についてバランスシートから最も多くを学べることは間違いない。 しかし、負債を切り離して考えることはできない。ショーケースには負債を返済するための利益が必要だからだ。 そのため、負債を検討する際には、収益動向を見る価値があります。インタラクティブなスナップショットはこちら。

12ヶ月間で、ショーケースは57億円の収益を計上し、23%の増益となった。 株主はおそらく、同社が利益を上げられるよう祈っていることだろう。

禁酒

ショーケースの収益成長は確かに評価できるが、金利税引前利益(EBIT)の損失は理想的ではない。 EBIT損失はなんと2億7800万円である。 貸借対照表上の負債とキャッシュを比較すると、同社が負債を抱えるのは賢明ではない。 率直に言って、バランスシートは、時間と共に改善される可能性はあるものの、マッチ・フィットには程遠いと考える。 しかし、昨年1年間で4億700万円のキャッシュを使い果たしたことは救いにはならない。 つまり、この銘柄は非常にリスキーだと考えている。 負債を分析する場合、バランスシートが重視されるのは明らかだ。 しかし、投資リスクのすべてがバランスシートにあるわけではない。 こうしたリスクを見つけるのは難しい。どの会社にもリスクはありますが、 ショーケースには3つの警告サイン (うち2つはちょっと気になる!)があります。

もちろん、負債を背負わずに株を買いたい投資家の方は、当社のネットキャッシュ成長株リストをご覧ください。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Showcase が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.