Advertisement

株式会社ラック(株式会社ラック(東証:3857)の株主は、先月27%の株価上昇で忍耐が報われた。 もう少し振り返ってみると、この1年で株価が29%上昇しているのは心強い。

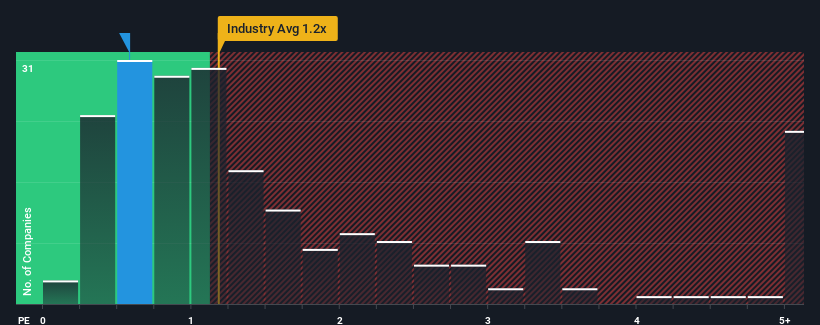

株価が急騰したとはいえ、日本のIT業界の約半数の企業の売上高株価収益率(PER)が1.2倍以上であることを考えると、PER0.6倍のラックは投資妙味のある企業である。 ただし、P/Sが限定的なのは何か理由があるのかもしれないので、額面通り受け取るのは賢明ではない。

ラックの最近の業績は?

昨年ラックが達成した収益成長は、ほとんどの企業にとって許容範囲を超えているだろう。 おそらく市場は、この許容範囲内の収益実績が急降下することを期待しており、それがP/Sを抑制しているのだろう。 もしそれが実現しなければ、既存株主は将来の株価の方向性について楽観的になる理由がある。

同社の収益、収入、キャッシュフローの全体像が知りたいですか?LACに関する 当社の無料 レポートが 、同社の過去の業績に光を当てるのに役立つだろう。収益成長指標は低P/Sについて何を語っているか?

LACのような低いP/Sを目にするのが本当に心地よいのは、会社の成長が業界に遅れをとる軌道にあるときだけだろう。

まず振り返ってみると、同社は昨年、手際よく11%の収益を伸ばした。 また、過去12ヶ月間の成長のおかげもあり、収益は3年前と比較して全体で15%増加している。 従って、株主は中期的な収益成長率に満足していることだろう。

興味深いのは、他の業界も同様に来年1年間で6.4%の成長が見込まれていることで、これは同社の最近の中期的な年率換算成長率とほぼ同じである。

この情報により、LACが業界より低いP/Sで取引されているのは奇妙なことだとわかる。 どうやら一部の株主は、最近の状況からは想像できないほど弱気で、販売価格の低下を受け入れているようだ。

ラックのP/Sは投資家にとって何を意味するのか?

ラックの株価は最近上昇したにもかかわらず、そのP/Sはまだ他のほとんどの企業よりも遅れている。 株価収益率だけで株を売るべきかどうかを判断するのは賢明ではないが、会社の将来性を判断する実用的な指針にはなる。

LACの3年間の収益トレンドが現在の業界予想とほぼ同じであることが分かったが、P/Sが業界全体のP/Sより低いことを考えると、我々が期待したほどP/Sを押し上げてはいない。 中期的には、P/Sレシオが同社の業績に見合うことを妨げる、収益に対する何らかの未知の脅威が存在する可能性がある。

我々は、あまりパレードに雨を降らせたくはないが、我々はまた、あなたが注意する必要があるLACの警告サインを1つ見つけました。

これらのリスクがLACに対する意見を再考させるのであれば、当社の対話型優良株リストを探索し、他にどんな銘柄があるのか見当をつけよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、LAC が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:3857

Advertisement