Advertisement

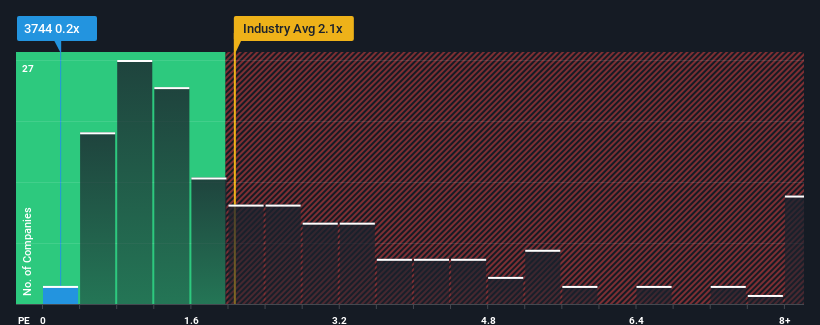

SIOSコーポレーション(東証:3744)のPER(株価収益率)0.2倍は、日本のソフトウェア業界の半数近くがPER2.1倍以上であることを考えると、かなり魅力的な投資機会に見えるかもしれない。 とはいえ、P/Sを引き下げる合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

SIOSの最近のパフォーマンスは?

SIOSは最近、堅実なペースで収益を伸ばしており、良い仕事をしている。 1つの可能性は、投資家がこの立派な収益成長が近い将来、より広い業界を実際に下回るかもしれないと考えているため、P / Sが低いということです。 もしそうならなければ、既存株主は将来の株価の方向性を楽観視する理由がある。

アナリストの予測はないが、SIOSの収益、収入、キャッシュフローに関する無料 レポートをチェックすることで、最近のトレンドが同社を将来に向けてどのように設定しているかを知ることができる。SIOSの収益成長は予測されていますか?

SIOSのような低いP/Sが本当に安心できるのは、会社の成長が業界に遅れをとる軌道にあるときだけだ。

昨年度の収益成長率を確認すると、同社は29%増という驚異的な伸びを記録している。 売上高も3年前と比較すると全体で24%増加しているが、これは主に過去12ヶ月間の成長のおかげである。 したがって、最近の収益の伸びは同社にとって立派なものだと言っていいだろう。

最近の中期的な収益動向を、業界の1年成長率予測13%と比較すると、明らかに魅力に欠けることがわかる。

これを考慮すれば、SIOSのP/Sが他社の大半を下回っているのも理解できる。 どうやら多くの株主は、業界全体から遅れ続けると思われるものを持ち続けることに抵抗があったようだ。

SIOSのP/Sに関する結論

株価収益率だけで株を売却すべきかどうかを判断するのは賢明ではないが、会社の将来性を判断する実用的な指針にはなる。

SIOSを検証した結果、過去3年間の同社の収益動向は、現在の業界予想を下回っていることから推測されるように、低いPERの主要因であることが確認された。 今のところ株主は、将来の収益がおそらく嬉しいサプライズをもたらさないことを認めているため、低いPERを受け入れている。 最近の中期的な状況が改善しない限り、この水準が株価の障壁となるだろう。

また、SIOSに考慮すべき3つの警告サインを見つけたことも注目に値する。

SIOSの事業の強さについて確信が持てない場合は、当社のファンダメンタルズがしっかりしている対話型銘柄リストで、あなたが見逃しているかもしれない他の企業を探してみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、SIOS が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:3744

Advertisement