ハワード・マークスは、株価の変動を心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクであり、私が知っている実践的な投資家は皆、心配している』と言った。 負債過多は破滅につながる可能性があるからだ。 重要なのは、株式会社サイバーリンクス(東証:3683)である。(TSE:3683)は負債を抱えている。 しかし、この負債は株主にとって懸念事項なのだろうか?

負債はいつ問題になるのか?

負債やその他の負債は、フリーキャッシュフローや魅力的な価格での資本調達によって、それらの債務を容易に履行できない場合に、ビジネスにとってリスキーになる。 事態が本当に悪化した場合、貸し手は事業をコントロールすることができる。 しかし、より頻繁に発生する(それでもコストはかかる)のは、バランスシートを補強するためだけに、企業がバーゲン価格で株式を発行し、株主を恒久的に希薄化させなければならない場合である。 しかし、希薄化の代わりに負債を活用することで、高い収益率で成長に投資するための資金を必要とする企業にとって、負債は非常に優れた手段となり得る。 企業がどの程度の負債を使用するかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

サイバーリンクスの負債とは?

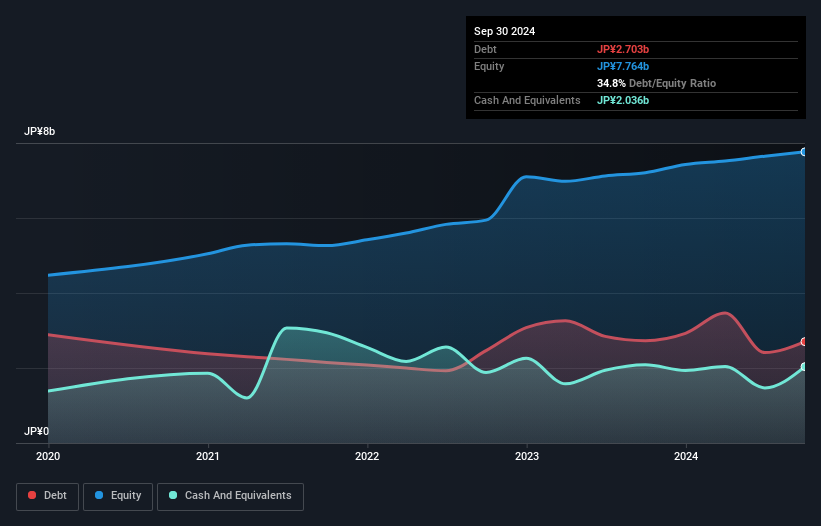

下記の通り、サイバーリンクスは2024年9月時点で27億円の負債を抱えている。グラフをクリックすると詳細を見ることができる。 一方、現金は20億4,000万円あり、純有利子負債は約6億6,700万円。

サイバーリンクスのバランスシートの健全性は?

直近の貸借対照表によると、12カ月以内に返済期限が到来する負債が30億1,000万 円、12カ月超に返済期限が到来する負債が20億1,000万円となっている。 その一方で、12ヶ月以内に現金が20億4,000万円、売掛金が30億3,000万円ある。 つまり、負債総額と短期流動資産はほぼ完全に一致している。

サイバーリンクスの規模を考慮すると、流動資産と負債総額のバランスはとれているようだ。 したがって、同社が104億円の資金不足に陥っている可能性は低いが、バランスシートを注視する価値はある。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き・償却前利益)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することによって、企業の収益力に対する負債負担を測定する。 このアプローチの利点は、有利子負債の絶対額(EBITDAに対する純有利子負債)と、その負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮することです。

サイバーリンクスの純負債はEBITDAのわずか0.32倍である。 また、EBITDAは支払利息の57.8倍であり、支払利息を容易にカバーしている。 そのため、超保守的な負債の使い方にはかなり寛容である。 幸いなことに、サイバーリンクスは昨年、EBITを9.7%伸ばした。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、サイバーリンクスは負債を返済するために利益を必要としているため、負債を完全に切り離して見ることはできない。 そのため、負債を検討する際には、間違いなく収益動向を見る価値がある。インタラクティブなスナップショットはこちら。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけです。 そこで私たちは、EBITがどれだけフリー・キャッシュフローに変換されているかを常にチェックしている。 過去3年間を考慮すると、サイバーリンクスは、全体として、実際には現金流出を記録している。 フリー・キャッシュ・フローが信頼できない企業にとって、借金ははるかにリスクが高いので、株主は、過去の支出が将来フリー・キャッシュ・フローを生み出すことを望むべきである。

当社の見解

サイバーリンクスの金利カバーは、クリスティアーノ・ロナウドが14歳以下のGK相手にゴールを決めるのと同じくらい簡単に負債を処理できることを示唆している。 しかし、EBITからフリー・キャッシュ・フローへの換算が逆効果であることは認めざるを得ない。 前述の要素を総合すると、サイバーリンクスは負債をかなり楽に処理できることがわかる。 もちろん、このレバレッジは株主資本に対するリターンを高めることができる一方で、より多くのリスクをもたらすので、この点については注視する価値がある。 バランスシートは、負債を分析する際に注目すべき分野であることは明らかだ。 しかし、すべての投資リスクがバランスシートの中にあるわけではありません。 こうしたリスクを見つけるのは難しい。 サイバーリンクスには2つの警告サインが ある。

すべてが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Cyberlinks が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.