Advertisement

何かを待っていたPole To Win Holdings, Inc.(東証:3657)の株主は、ここ1ヶ月で32%の株価下落という打撃を受けた。 過去30日間の株価下落は、株主にとって厳しい1年を締めくくるもので、その間に株価は38%下落した。

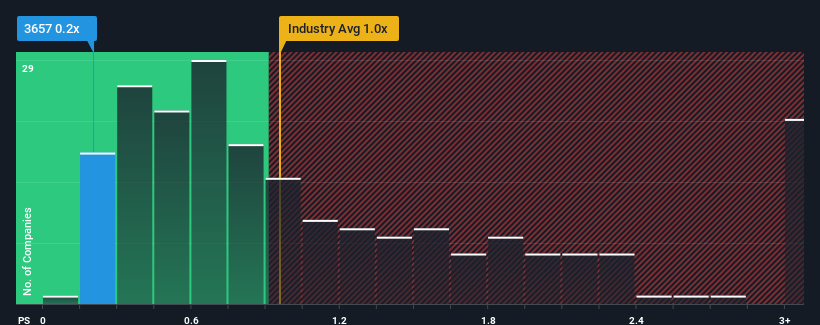

日本のIT業界の半数近くがPER(株価純資産倍率)1倍を超える中、PER0.2倍のポール・トゥ・ウィン・ホールディングスは魅力的な銘柄である。 しかし、P/Sが低いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要である。

トランプ大統領はアメリカの石油・ガスを「解き放つ」ことを公約しており、これらの15銘柄はその恩恵を受けそうな展開を見せている。

Pole To Win Holdingsの最近の業績は?

最近の収益成長率は他社を圧倒しており、Pole To Win Holdingsは比較的好調に推移している。 おそらく市場は今後の収益が急降下すると予想しており、そのためにP/Sが抑制されているのだろう。 もしそうでないなら、既存株主は今後の株価の方向性についてかなり楽観的になる理由がある。

同社のアナリスト予想に関する全容が知りたいですか?それなら、Pole To Win Holdingsの無料 レポートを ご覧ください。収益予測は低いP/Sレシオと一致するか?

そのP/Sレシオを正当化するためには、Pole To Win Holdingsは、業界を引き離す伸び悩みを生み出す必要がある。

まず振り返ってみると、同社は昨年、手際よく11%の収益を伸ばした。 直近の3年間でも、短期的な業績にも多少助けられながら、全体で52%という素晴らしい増収を記録している。 というわけで、まずはこの3年間で同社が収益を大きく伸ばしたことを確認することができる。

将来に目を移すと、同社を担当する唯一のアナリストの予想では、今後1年間の収益は5.3%増となる。 一方、他の業界は7.2%増と予測しており、大きな差はない。

これを考えると、Pole To Win HoldingsのP/Sが他社の大半を下回っているのは奇妙だ。 投資家の多くは、同社が将来の成長期待を達成できると確信していないのかもしれない。

最後に

Pole To Win HoldingsのP/Sは株価とともに下落した。 PERの威力はバリュエーションではなく、現在の投資家心理と将来への期待を測るものである。

Pole To Win Holdingsを調査したところ、アナリストが業界全体と同程度の収益成長を予測しているにもかかわらず、PERは低いままであることが判明した。 平均的な収益成長率予想にもかかわらず、P/Sを低く保っているのは何らかの未観測の脅威がある可能性がある。 しかし、アナリストの予測に同意するのであれば、魅力的な価格で株式を拾うことができるかもしれない。

また、Pole To Win Holdingsの3つの警告サイン(1つは少し不快!)を見つけたことも注目に値する。

利益を上げている強力な企業があなたの心をくすぐるのであれば、低PERで取引されている(しかし、収益を伸ばすことができることを証明している)興味深い企業の 無料リストをチェックすることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Pole To Win Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:3657

Advertisement