Advertisement

一部の株主を悩ませることに、株式会社GiGワークス(東証:2375)の株価は先月で27%もの大幅下落となり、同社にとってはひどい状況が続いている。 大局的に見れば、この1ヶ月の不調の後でも、株価は昨年1年間で64%上昇している。

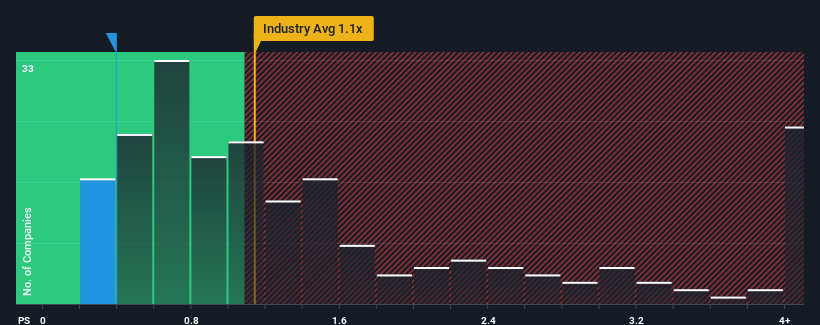

株価が大幅に下落しているため、日本のIT業界で事業展開している企業の約半数が1.1倍を超えるPER(株価収益率)であることを考慮すると、PERが0.4倍のGiGワークスは堅実な投資機会であると考えるかもしれない。 とはいえ、P/Sを引き下げた合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

GiGワークスの業績推移

GiGワークスが昨年達成した収益成長は、ほとんどの企業にとって許容範囲を超えているだろう。 おそらく市場は、この許容範囲内の収益実績が急降下すると予想しており、それがP/Sを抑制している。 GiGワークスに強気な人たちは、そうならないことを願っているだろう。

GiGワークスの業績、収益、キャッシュフローの全体像が知りたいですか?GiGワークスの無料 レポートが 、過去の業績に光を当てるのに役立つだろう。収益成長指標は、低P/Sについて何を教えていますか?

GiGワークスのP/Sレシオは、限定的な成長しか期待できず、重要なことは、業界よりも悪いパフォーマンスを期待される企業の典型的なものであろう。

まず振り返ってみると、同社は昨年15%という目覚ましい成長を遂げた。 直近の業績が好調だったということは、過去3年間でも合計で34%の増収を達成できたということだ。 つまり、同社はこの3年間で素晴らしい収益成長をしてきたことが確認できる。

その最近の中期的な収益の軌跡を、業界の1年成長率予測6.4%と比較すると、同社の方が明らかに魅力的であることがわかる。

これを考慮すると、GiGワークスのP/Sが他社の大半を下回っているのは奇妙だ。 どうやら一部の株主は、最近の業績が限界を超えたと考え、販売価格の大幅な引き下げを容認しているようだ。

GiGワークスのP/Sの結論

GiGワークス株の南寄りの動きは、P/Sがかなり低い水準にあることを意味する。 一般的に、投資判断の際にPERを深読みすることは避けるべきだが、PERは他の市場参加者が同社をどのように考えているかを明らかにすることができる。

GiGワークスを調査したところ、3年間の収益動向は、現在の業界予想よりも良好であることから、我々が予想したほどにはPERを押し上げていないことが分かった。 継続的な収益パフォーマンスに懐疑的な潜在的投資家は、P/Sレシオが以前の好調なパフォーマンスに匹敵することを妨げている可能性がある。 少なくとも、最近の中期的な収益トレンドが続けば価格リスクは非常に低そうだが、投資家は将来の収益が大きく変動する可能性があると考えているようだ。

次のステップに進む前に、当社が発見したGiGワークスの3つの警告サイン(2つは少し気になる!)について知っておく必要がある。

もちろん、大きな収益成長の歴史を持つ収益性の高い企業は、一般的に安全な賭けである。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料コレクションをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、GiG Works が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:2375

Advertisement