ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 だから、ある銘柄のリスクの高さを考えるときに、負債を考慮する必要があるのは明らかかもしれない。 重要なのは、クシム社(東証:2345)が負債を抱えていることだ。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

負債がもたらすリスクとは?

借金はビジネスの成長を助けるツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 資本主義の一部は、失敗した事業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低価格で新たな株式資本を調達し、株主を恒久的に希薄化させることである。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段となりうる。 企業の負債水準を検討する際の最初のステップは、現金と負債を一緒に検討することである。

クシムの純負債とは?

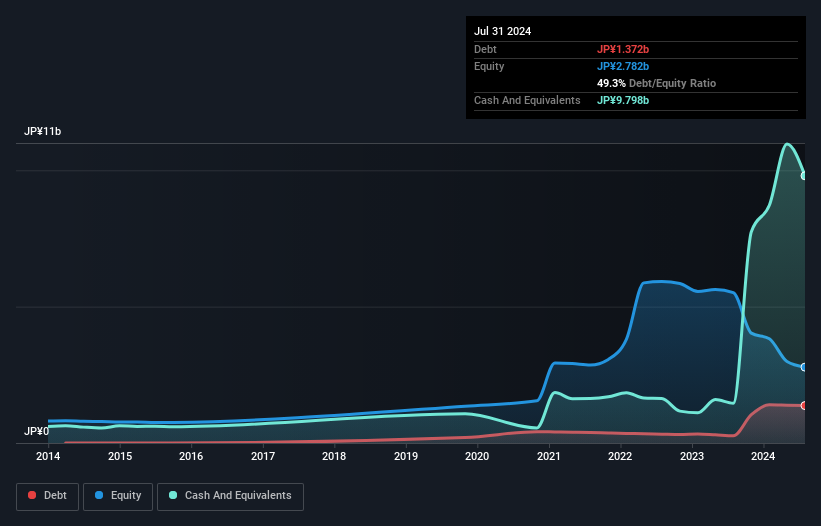

下の画像をクリックすると詳細が見られるが、2024年7月時点の有利子負債は13億7,000万円で、1年前の2億6,400万円から増加している。 一方、現金は98.0億円あり、ネット・キャッシュは84.3億円ある。

クシムのバランスシートの健全性は?

直近の貸借対照表を見ると、1年以内に返済期限が到来する負債が1,006億円、それ以 降に返済期限が到来する負債が16.7億円ある。 一方、現金は98億円、1年以内に期限の到来する債権は4億6,100万円。 つまり、現預金と1年以内に回収予定の債権を合わせると920億円の負債があることになる。

この赤字は78.5億円の会社に影を落としており、まるで巨像が凡人の上にそびえ立っているようだ。 そのため、株主はこれを注意深く見守る必要がある。 もし債権者から返済を求められたら、クシムは大規模な資本増強が必要になるだろう。 クシムはネットキャッシュを誇っているため、総額では非常に大きな負債を抱えているとしても、重い負債を抱えているわけではないと言える。 負債水準を分析する場合、バランスシートを見るのは当然である。 しかし、クシムは負債を返済するために利益を必要とするため、負債を完全に切り離して見ることはできない。 そのため、収益についてもっと知りたければ、長期収益推移のグラフをチェックする価値があるだろう。

クシムは12ヶ月間で11億円の売上高を計上し、21%の増益となった。 株主はおそらく、同社が利益を上げられるよう祈っていることだろう。

では、クシムのリスクは?

統計的に言えば、損失を出す企業は利益を出す企業よりもリスクが高い。 クシムは昨年1年間、金利税引前利益(EBIT)が赤字だった。 その間に2億5,300万円のキャッシュを消費し、34億円の損失を出した。 このため、同社は少々リスキーではあるが、84.3億円のネットキャッシュがあることを忘れてはならない。 この資金は、現在のレートで少なくとも2年間は成長のための支出を続けられることを意味する。 昨年は非常に堅調な収益成長で、クシムは黒字への道を歩んでいる可能性がある。 利益が出る前に投資することで、株主はより大きな報酬を期待してより大きなリスクを負うことになる。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、投資リスクのすべてが貸借対照表にあるわけではありません。 そのため、 クシムについて我々が発見した 4つの警告サイン (潜在的に深刻な2つを含む)について学ぶ必要がある。

もちろん、あなたが負債を背負わずに株式を購入することを好むタイプの投資家であれば、躊躇することなく、当社の純現金成長株の独占リストをご覧ください。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kushim が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.