Advertisement

カイカ・デジタル(東証:2315)の株主は、株価が先月26%上昇したことを喜んでいるに違いない。 直近の上昇にかかわらず、年間株価収益率6.3%はそれほど印象的ではない。

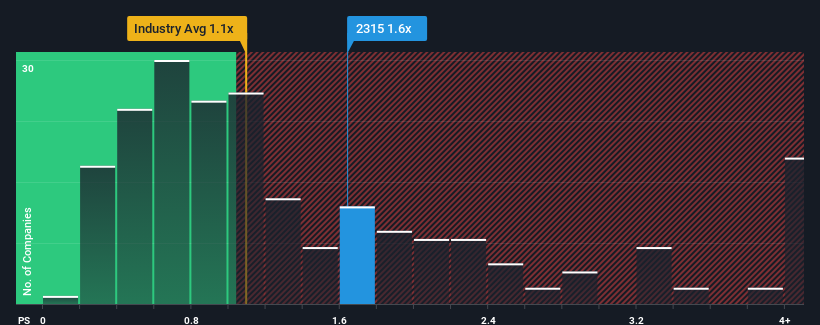

日本のIT業界の半数近くがPER(株価収益率)1.1倍を下回っていることを考えると、PER1.6倍のカイカ・デジタルは避けるべき銘柄かもしれない。 とはいえ、P/Sが高いことに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

CAICA DIGITALの最近のパフォーマンスは?

例えば、カイカデジタルの最近の収益が後退していることは、考える材料になるはずだ。 多くの人が、この先も同社が他のほとんどの企業を凌駕すると予想しているため、P/Sが崩壊せずに済んでいるのかもしれない。 そうでなければ、特別な理由もなく高額の株価を支払っていることになる。

同社の収益、収入、キャッシュフローの全体像が知りたいですか?CAICA DIGITALの無料 レポートが 、その過去の業績に光を当てるお手伝いをします。CAICA DIGITALには十分な収益成長が見込まれますか?

P/Sレシオを正当化するためには、CAICA DIGITALは業界を上回る目覚ましい成長を遂げる必要がある。

昨年度の財務を見直すと、同社の収益が5.2%減少しているのを見て落胆した。 少なくとも、それ以前の成長期のおかげで、売上高は3年前と完全に逆戻りすることはなかった。 つまり、その間に収益を伸ばしたという点では、同社は複雑な結果に終わったと思われる。

同社とは対照的に、他の業界は今後1年間で4.9%の成長が見込まれており、同社の最近の中期的な収益減少を如実に物語っている。

この点を考慮すると、同社のP/Sが他社の大半を上回っていることは憂慮すべきことだ。 どうやら同社の投資家の多くは、最近の状況が示すよりもずっと強気で、どんな価格でも株を手放そうとしていないようだ。 最近の収益傾向が続けば、いずれ株価に重くのしかかる可能性が高いため、この株価が持続可能だと考えるのは大胆な人だけだろう。

CAICA DIGITALのP/Sに関する結論

CAICA DIGITALの株価が大きく上昇したことで、同社のP/Sは大幅に上昇した。 一般的に、投資判断の際に株価売上高比率を読み過ぎないよう注意したい。

カイカ・デジタルを調査した結果、中期的な収益の縮小は、業界が成長することを考えると、P/Sが予想ほど低くないことがわかった。 今現在、この収益実績がこのようなポジティブなセンチメントを長く支える可能性は極めて低いため、我々は高いP/Sを快く思っていない。 直近の中期的な状況が改善されない限り、同社の株主にとって厳しい時期が続くことは間違いないだろう。

他にもリスクがあることを忘れてはならない。例えば、CAICA DIGITALの注意すべき兆候を5つ挙げて みた( 3つは重要)。

CAICA DIGITALの事業の強さについて確信が持てない場合は、あなたが見逃しているかもしれない他の企業について、堅固な事業のファンダメンタルズを持つ銘柄の対話型リストを検索してみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、CAICA DIGITAL が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:2315

Advertisement