Advertisement

FRONTEO,Inc.(東証:2158)の株主は、株価が今月26%の上昇を記録し、以前の低迷から回復したことに興奮したことだろう。 さらに振り返ってみると、株価が昨年1年間で31%上昇しているのは心強い。

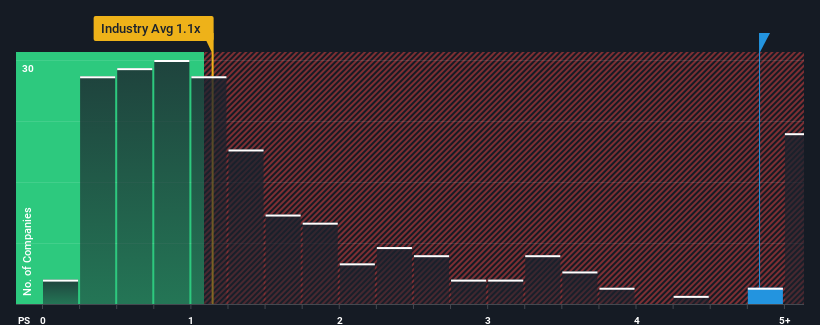

堅調な株価上昇を受け、日本のIT業界のほぼ半数がPER1.1倍以下であることを考えると、株価売上高倍率(PER)が4.8倍であるFRONTEOは敬遠すべき銘柄であると考えるのも無理はない。 しかし、P/S がかなり高いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要である。

FRONTEOの最近のパフォーマンスはどのようなものか?

業界では最近、収益が伸びているが、FRONTEOの収益はリバースギアに入っており、あまり良くない。 P/Sレシオが高いのは、この収益不振が好転すると投資家が考えているからかもしれない。 しかし、そうでない場合、投資家は株価に高すぎる金額を支払うことになるかもしれない。

同社のアナリスト予想に関する全体像を知りたいですか?それなら、FRONTEOに関する 当社の無料 レポートをご覧ください。FRONTEOの収益成長はどのように推移していますか?

FRONTEOのP/Sレシオは、非常に力強い成長が期待され、重要なことに、業界よりもはるかに優れた業績を上げる企業にとって典型的なものでしょう。

昨年度の財務を見直すと、同社の収益が18%も減少しているのを見て落胆した。 その結果、3年前の収益も全体で37%減少している。 つまり、残念ながら、この間、同社は収益を伸ばすという素晴らしい仕事をしてこなかったと認めざるを得ない。

同社を担当している唯一のアナリストによれば、今後3年間は毎年25%ずつ収益が増加すると予想されている。 これは、より広範な業界の年間6.1%の成長予測を大幅に上回る。

これを考えれば、FRONTEOのP/Sが他社を上回っているのも理解できる。 どうやら株主は、より豊かな未来を見据える可能性のあるものを手放したくないようだ。

FRONTEOのP/Sは投資家にとって何を意味するのか?

FRONTEOの株価は、最近力強い上昇を見せており、P/Sを押し上げるのに大いに役立っている。 株価売上高倍率は、特定の業界内では価値の劣る尺度であると主張されているが、強力なビジネスセンチメント指標となり得る。

FRONTEOが高いP/Sを維持しているのは、予想される収益成長率が他のIT業界よりも高いためである。 株主は同社の将来の収益に自信を持っており、それがP/Sを支えているようだ。 このような状況で、近い将来株価が大きく下落することは考えにくい。

次のステップに進む前に、当社が発見したFRONTEOの1つの警告サインについて知っておくべきである。

最初に出会ったアイデアだけでなく、優れた企業を探すようにすることが重要だ。収益性の向上があなたの考える素晴らしい企業と一致するのであれば、最近の収益成長が著しい(そしてPERが低い)興味深い企業の 無料リストを覗いてみよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、FRONTEO が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:2158

Advertisement