デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることだ』。 というわけで、賢い投資家たちは、倒産につきものの負債が、企業のリスクを評価する上で非常に重要な要素であることを知っているようだ。 他の多くの企業と同様、NECネッツエスアイ(東証:1973)も負債を利用している。 しかし、この負債は株主にとって懸念材料なのだろうか?

なぜ負債はリスクをもたらすのか?

借入金は、事業が新たな資本またはフリー・キャッシュ・フローで返済に窮するまで、事業を支援する。 最悪のシナリオでは、債権者への支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段となりうる。 企業がどの程度の負債を使うかを考える際にまず行うべきことは、現金と負債を合わせて見ることである。

NEC ネットワークス&システムインテグレーションは負債をどれだけ抱えているか?

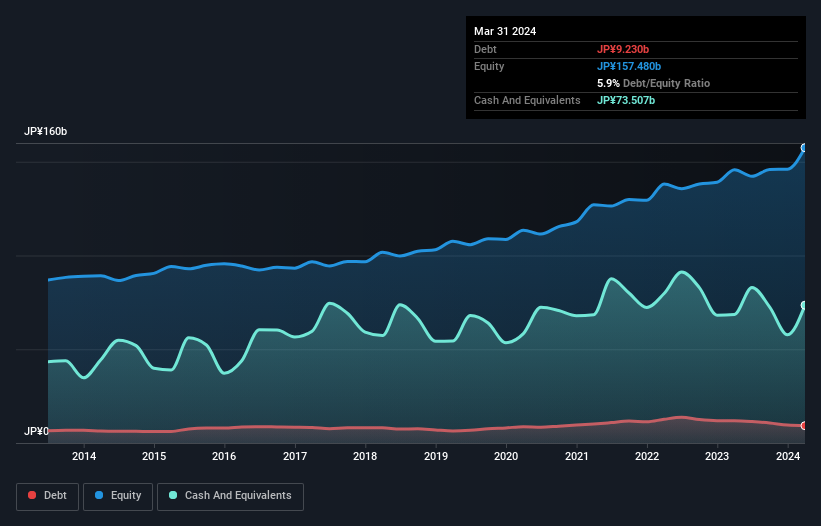

2024年3月期の有利子負債は92.3億円と、前年の119億円から減少した。 一方、現金は735億円あり、ネットキャッシュは643億円ある。

NECネッツエスアイの負債の状況

直近の貸借対照表を見ると、1年以内に返済期限が到来する負債が968億円、それ以 降に返済期限が到来する負債が306億円ある。 その一方で、現金が735億円、12ヶ月以内に弁済期が到来する債権が1,001億円ある。 つまり、流動資産は負債総額より462億円多い。

この黒字は、NECネッ トワークス&システムインテグレーションが保守的なバランスシートであることを示唆 している。 簡単に言えば、NECネッツエスアイが負債よりも現金の方が多いということは、負債を安全に管理できることを示していると言って間違いないだろう。

また、NECネッツエスアイのEBITが昨年1年間で10%増加したことも、負債を管理する能力をさらに高めている。 負債を分析する際、バランスシートが重視されるのは明らかである。 しかし、NECネットワークス&システムインテグレーションが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 将来性を重視するのであれば、アナリストの利益予測を示したこの無料レポートをご覧いただきたい。

なぜなら、企業は紙の利益では負債を支払えないからだ。 NEC ネットワークス&システムインテグレー ションは、貸借対照表にネットキャッシュを計上しているかもしれな いが、同事業が金利・税引前利益(EBIT)をフリーキャッシュフローにどれだけ 変換しているかを見るのは興味深い。 過去3年間、NECネッツエスアイのフリーキャッシュフローはEBITの49%で、予想より少なかった。 負債の返済を考えると、これはあまり良いことではない。

まとめ

有利子負債を懸念する投資家の気持ちは理解できるが、NECネッツエスアイのネットキャッシュは643億円であり、流動資産は負債を上回っている。 その上、EBIT は過去 1 年間で 10%増加している。 従って、NECネットワークス&システム・インテグレーションが負債を使用することはリスキーではないと考える。 長期的には、株価は一株当たり利益に連動する傾向があるので、NECネットワークス&システムインテグレーションに興味があれば、ここをクリックして一株当たり利益の履歴をインタラクティブなグラフで確認するとよいだろう。

結局のところ、純負債のない企業に注目した方が良い場合が多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできます。無料です。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、NEC Networks & System Integration が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.