Advertisement

ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 つまり、ある銘柄のリスクがどの程度かを考える際に、負債を考慮する必要があることは明らかかもしれない。 東京精密株式会社(東証:7729)に注目したい。(TSE:7729)は貸借対照表に負債を抱えている。 しかし本当の問題は、この負債が同社を危険な会社にしているかどうかである。

負債が問題となるのはどのような場合か?

有利子負債やその他の負債が企業にとってリスキーになるのは、フリーキャッシュフローや魅力的な価格での資本調達によって、その債務を容易に履行できなくなったときである。 事態が本当に悪化した場合、貸し手は事業をコントロールすることができる。 しかし、より一般的な(しかし依然として高価な)状況は、単に負債をコントロールするために、企業が安い株価で株主を希薄化しなければならない場合である。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 企業の負債水準を検討する際の最初のステップは、現金と負債を合わせて検討することである。

東京精密の負債額は?

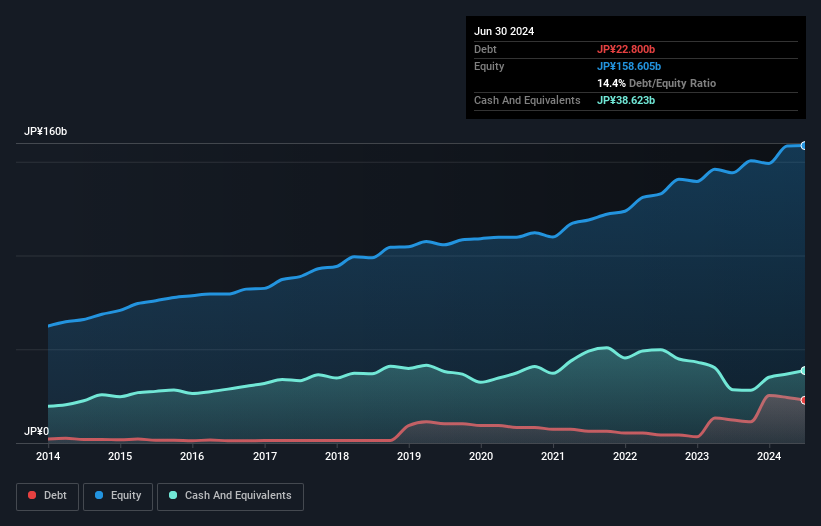

下のグラフをクリックすると過去の数字が表示されるが、2024年6月現在、東京精密の有利子負債は228億円で、1年前の123億円から増加している。 しかし、それを相殺する386億円のキャッシュがあり、158億円のネットキャッシュがある。

東京精密のバランスシートの健全性は?

直近の貸借対照表を見ると、1年以内に返済期限が到来する債務が480億円、それ以降に返済期限が到来する債務が186億円ある。 これらの債務を相殺する現金は386億円、1年以内に回収期限の到来する債権は395億円である。 つまり、流動資産は負債を115億円上回っている。

この黒字は、東京精密が保守的なバランスシートを持っていることを示唆している。 簡単に言えば、東京精密が負債よりも現金の方が多いという事実は、負債を安全に管理できることを示唆していると言って間違いない。

もし経営陣が昨年のEBIT24%減の二の舞を防げなければ、東京精密にとって負債残高の少なさは極めて重要になるかもしれない。 負債の返済に関して言えば、利益の減少は、砂糖入りのソーダが健康に役立つのと同じくらい役に立たない。 負債を分析する際、バランスシートに注目すべきなのは明らかだ。 しかし、東京精密が長期的にバランスシートを強化できるかどうかは、最終的には事業の将来的な収益性によって決まる。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 東京精密は貸借対照表にネット・キャッシュを計上しているが、その現金残高の増加(または減少)を理解するために、金利税引前利益(EBIT)をフリー・キャッシュ・フローに変換する能力を見てみる価値がある。 過去3年間、東京精密のフリーキャッシュフローは合計でマイナスとなった。 通常、フリー・キャッシュ・フローがマイナスの企業にとって、借入金はより高価であり、リスクも高い。株主は改善を望むべきである。

まとめ

企業の負債を調査することは常に賢明であるが、今回のケースでは、東京精密は158億円のネットキャッシュを持ち、バランスシートも良好である。 そのため、改善すべき点はいくつかあるが、東京精密のバランスシートについてはそれほど心配していない。 バランスシートから負債について最もよくわかるのは間違いない。 しかし結局のところ、どの企業もバランスシートの外に存在するリスクを含んでいる可能性がある。 例えば、我々は東京精密の2つの警告サインを発見した(1つは深刻な可能性がある!)。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社のネットキャッシュ成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Tokyo Seimitsu が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:7729

Advertisement