Advertisement

ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 つまり、賢い投資家は、倒産につきものの負債が、企業のリスクを評価する上で非常に重要な要素であることを知っているようだ。 重要なのは、株式会社ファーストリテイリング(東証:9983)である。(東証:9983)は負債を抱えている。 しかし、株主は負債の使用を心配すべきなのだろうか?

負債はいつ問題になるのか?

一般的に言って、負債が現実的な問題となるのは、企業が資本を調達するか、自らのキャッシュフローで返済することが容易でなくなった場合のみである。 資本主義の一部とは、失敗した企業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より一般的な(しかし依然としてコストのかかる)状況とは、単に負債をコントロールするために、企業が安い株価で株主を希薄化しなければならないような場合である。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

ファーストリテイリングの純負債は?

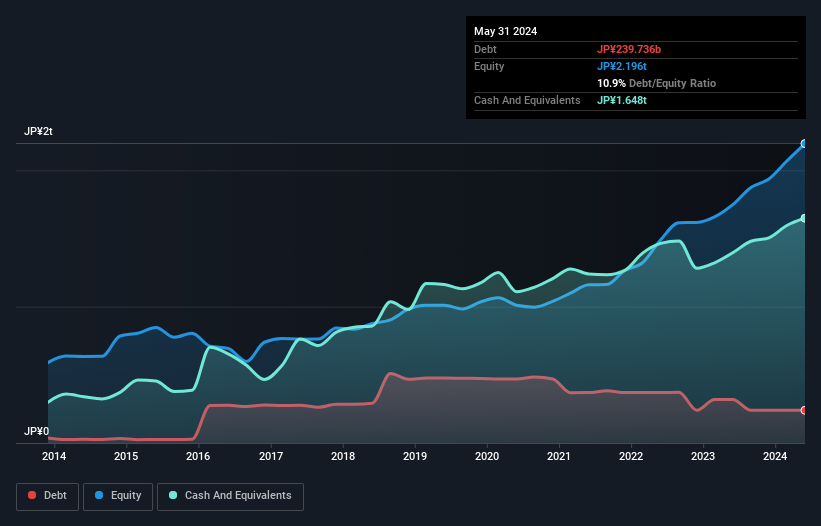

下の画像をクリックすると詳細が表示されるが、ファーストリテイリングの2024年5月末の有利子負債は2,397億円で、1年前の3,197億円から減少している。 一方、現金は16.5億円あり、ネットキャッシュポジションは14.1億円となっている。

ファーストリテイリングのバランスシートの健全性は?

直近の貸借対照表では、12カ月以内に返済期限が到来する負債が7,438億円、12カ月以 上を返済期限とする負債が7,447億円となっている。 一方、現金は16億5,000万円、12カ月以内に弁済期が到来する債権は1,124億円ある。 つまり、流動資産は負債合計より2,720億円多い。

負債と流動資産がほぼ同額であることから、ファーストリテイリングのバランスシートは非常に強固であるといえる。 そのため、同社が資金繰りに苦しんでいるとは考えにくいが、バランスシートを注視する価値はあると思われる。 簡潔に言えば、ファーストリテイリングはネットキャッシュを誇っており、負債が多いとは言えない!

また、ファーストリテイリングは昨年、EBITを22%成長させており、今後、負債の返済が容易になるはずだ。 貸借対照表から負債について最もよくわかるのは間違いない。 しかし、今後ファーストリテイリングが健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 ファーストリテイリングの貸借対照表にはネットキャッシュが計上されているが、そのキャッシュ残高をどの程度のスピードで増やしている(あるいは減らしている)かを理解するために、金利税引前利益(EBIT)をフリーキャッシュフローに変換する能力を見てみる価値はある。 過去3年間、ファーストリテイリングはフリー・キャッシュ・フローをEBITより多く生み出している。 金融機関の機嫌を損ねないためには、現金の流入に勝るものはない。

まとめ

企業の有利子負債を調査することは常に賢明であるが、今回のケースでは、ファーストリテイリングは1.41億円のネットキャッシュを持ち、バランスシートも良好である。 さらに、EBITの103%をフリー・キャッシュフローに転換し、5,070億円のキャッシュをもたらした。 では、ファーストリテイリングの負債はリスクなのだろうか?我々にはそうは思えない。 ファーストリテイリングのインサイダーが株を買い占めているかどうか、私たちは非常に楽しみだ。もしあなたもそうなら、今すぐこのリンクをクリックして、報告されたインサイダー取引のリストを(無料で)覗いてみてください。

負債を負うことなく利益を伸ばせる事業への投資に興味がある方は、貸借対照表にネットキャッシュを持つ成長企業のリストを 無料でご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Fast Retailing が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:9983

Advertisement