Advertisement

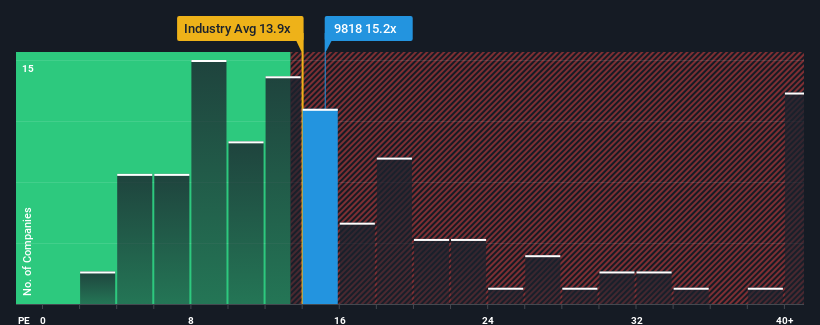

日本の株価収益率(PER)の中央値は 13 倍に近いため、大丸エナウィンの PER15.2 倍に無関心になるのも無理はない。 しかし、投資家が明確な機会や高価なミスを無視する可能性があるため、説明なしにPERを無視するのは賢明ではない。

大丸エナウィンはここ数年、非常に好調な業績成長を遂げている。 PERが控えめなのは、投資家がこの好調な利益成長だけでは、近い将来、より広い市場をアウトパフォームできないかもしれないと考えているからだろう。 大丸エナウィンが好きなら、そうでないことを願い、まだ好感度が低いうちに株を拾っておきたいところだ。

大丸エナウィンに成長はあるのか?

大丸エナウィンのような PER を見て安心できるのは、会社の成長が市場に密接に追随している時だけだ。

振り返ってみると、昨年は同社のボトムラインに64%という異例の利益をもたらした。 最近の好調な業績は、過去3年間でEPSを合計42%成長させることができたことを意味する。 従って、株主はこうした中期的な利益成長率を歓迎したことだろう。

今後12ヶ月で12%の成長が予測される市場と比較すると、最近の中期的な年率換算の業績から、同社の勢いはかなり似ている。

このような情報から、大丸エナウィンが市場とほぼ同じPERで取引されている理由がわかる。 どうやら株主は、同社が今後も低姿勢を維持することを前提に、ただ持ち続けることに安心感を抱いているようだ。

要点

一般的に、私たちは株価収益率を、市場が企業全体の健全性についてどう考えているかを確認するために使用することに限定することを好む。

大丸エナウィンは、最近の3年間の成長率が予想通り市場予想と一致していることから、中程度のPERを維持している。 現段階では、投資家は、PER の高低を正当化できるほど、業績の改善・悪化の可能性は大きくないと感じている。 最近の中期的な状況が変化しない限り、この水準で株価を支え続けるだろう。

あまり水を差したくはないが、大丸エナウィンの注意すべき3つの兆候も見つけた(2つは無視できない!)。

もちろん、いくつかの良い候補を見れば、素晴らしい投資が見つかるかもしれない。そこで、低PERで取引され、力強い成長実績を持つ企業の 無料リストを覗いてみよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Daimaru Enawin が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:9818

Advertisement