Advertisement

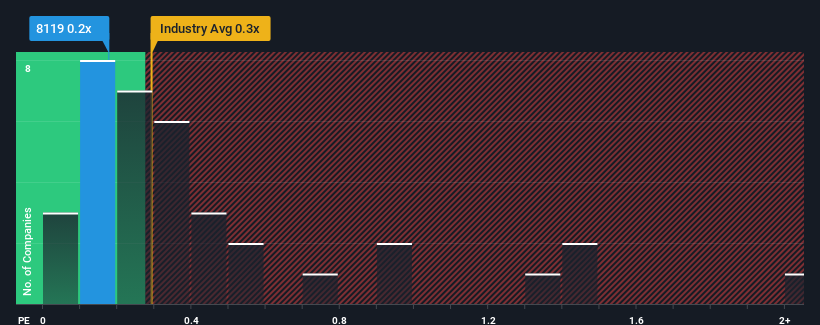

三栄コーポレーション(東証:8119)のPER(株価純資産倍率)0.2倍を、日本の流通小売業界のPER(株価純資産倍率)中央値が同程度の0.3倍である今、注目に値すると考える人は多くないだろう。 これは眉唾かもしれないが、もしP/Sレシオが妥当でなければ、投資家は潜在的な機会を逃すか、迫り来る失望を無視することになりかねない。

三栄の最近の業績はどうなっているか?

三栄の直近の業績はどうなっているのだろうか。 多くの株主は、三栄の収益悪化が来期には収束することを期待しており、そのためP/Sが低下していないのかもしれない。 もしそうでないなら、既存株主は株価の存続可能性について少し神経質になっているかもしれない。

同社の収益、収入、キャッシュフローの全体像が知りたいですか?それなら、三栄の無料 レポートが 過去の業績に光を当てるのに役立つだろう。収益成長指標はP/Sについて何を語るのか?

三栄のP/Sレシオは、中程度の成長しか期待できず、重要なことは業界と同程度の業績しか期待できない企業にとっては典型的なものでしょう。

まず振り返ってみると、昨年の収益成長は5.1%減と期待外れで、興奮するようなものではなかった。 とはいえ、それ以前の成長期のおかげで、収益は3年前と比べて合計で11%増加した。 というわけで、この間、多少の不調はあったにせよ、同社はおおむね順調に収益を伸ばしてきたことが確認できる。

これは他の業界とは対照的で、来年は11%の成長が見込まれ、同社の最近の中期的な年率成長率を大幅に上回る。

この点を考慮すると、三栄のP/Sが同業他社並みであることは興味深い。 どうやら、同社の投資家の多くは、最近の状況からは想像できないほど弱気ではなく、今すぐには株を手放したくないようだ。 もしP/Sが最近の成長率に見合った水準まで下落すれば、投資家たちは将来的に失望を味わうことになるかもしれない。

三栄のP/Sに関する結論

一般的に、投資判断の際に株価売上高比率を深読みしないよう注意したい。

三栄を調査したところ、3年間の収益トレンドが悪く、現在の業界見通しよりも悪化していることから、予想通りP/Sが低くなっていないことがわかった。 今現在、私たちはP/Sに違和感を感じている。この収益実績が、よりポジティブなセンチメントを長く支えるとは思えないからだ。 最近の中期的な収益トレンドが続けば、株価下落の可能性はかなり高くなり、株主はリスクを負うことになる。

他にもリスクがあることを忘れてはならない。例えば、 三栄の注意すべき兆候を3つ 挙げてみた。

三栄の事業の強さについて確信が持てない場合は、あなたが見逃しているかもしれない他の企業について、堅固な事業のファンダメンタルズを持つ銘柄の対話型リストを検索してみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Sanyei が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:8119

Advertisement