Advertisement

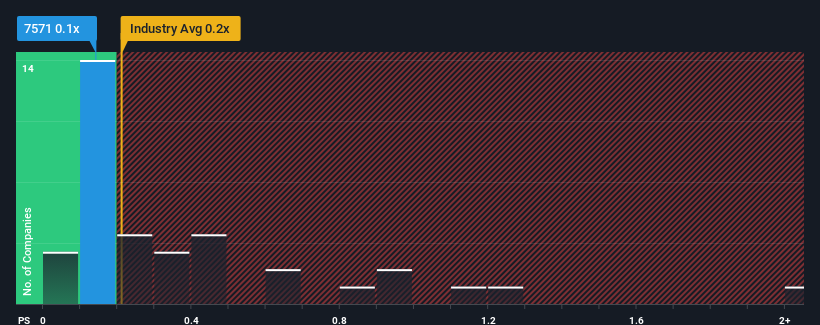

日本の小売流通業界の売上高株価収益率(PER)の中央値は0.2倍近 く、ヤマノホールディングス (東証1部7571)のPER0.1倍には無関心と 感じるのも無理はない。 しかし、P/Sに合理的な根拠がない場合、投資家は明確な機会や潜在的な後退を見落としている可能性がある。

ヤマノホールディングスの最近の業績は?

最近のヤマノホールディングスは、収益が伸び悩んでいるように見える。 可能性として考えられるのは、この穏やかな収益成長率では、近い将来、より広い業界をアウトパフォームするには不十分かもしれないと投資家が考えているため、P/Sが緩やかであるということだ。 もしそうでないなら、既存株主は将来の株価の方向性に期待感を抱いているのかもしれない。

アナリストの予測はないが、ヤマノホールディングスの業績、収益、キャッシュフローに関する無料 レポートをチェックすれば、最近のトレンドが同社を将来に向けてどのように設定しているかを確認できる。収益成長指標はP/Sについて何を語るのか?

P/Sレシオを正当化するためには、ヤマノホールディングスは業界並みの成長を遂げる必要がある。

まず、過去1年間を振り返ってみよう。 しかし、直近の3年間は8.9%の増収を記録している。 従って、同社の最近の収益成長は一貫性がないと言ってよい。

これは、同社の最近の中期的な年率成長率を大幅に上回る、来年10%の成長が見込まれる他の業界とは対照的である。

この点を考慮すると、ヤマノホールディングスのP/Sが同業他社と同程度であることは興味深い。 大半の投資家は、最近の成長率がかなり限定的であることを無視し、この銘柄へのエクスポージャーを得るために高い金額を支払っても構わないと考えているようだ。 最近の収益トレンドが継続すれば、いずれ株価は下落する可能性が高いため、この株価を維持するのは難しいだろう。

要点

株価収益率だけで株を売却すべきかどうかを判断するのは賢明ではないが、会社の将来性を判断する実用的な指針にはなり得る。

ヤマノホールディングスの平均P/Sは、最近の3年間の成長率がより広い業界予測よりも低いため、少々意外である。 今現在は、この収益実績がよりポジティブなセンチメントを長く支える可能性がないため、P/Sには違和感がある。 中期的な業績が大幅に改善しない限り、P/Sレシオがより妥当な水準まで低下するのを防ぐのは難しいだろう。

また、ヤマノホールディングスの注意すべき兆候が1つ見つかったことも注目に値する。

利益を上げている強力な企業があなたの心をくすぐるなら、低PERで取引されている(しかし、利益を伸ばせることが証明されている)興味深い企業の 無料 リストをチェックすることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Yamano Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:7571

Advertisement