Advertisement

- 良品計画は過日、2025年8月期の期末配当を、日本および中国本土事業を中心に過去最高益を更新する中、前期の20円および従来予想を上回る28円に修正すると発表した。

- 今回の増配は、2025年9月1日を効力発生日とする1株につき2株の株式分割と同時に実施される。

- 日本および中国本土の好調な業績に牽引された過去最高の利益水準が、良品計画の最新の投資シナリオをどのように裏付けているかを探る。

キャッシュフローが期待できるにもかかわらず、公正価値よりも低い価格で取引されている企業をご紹介します。

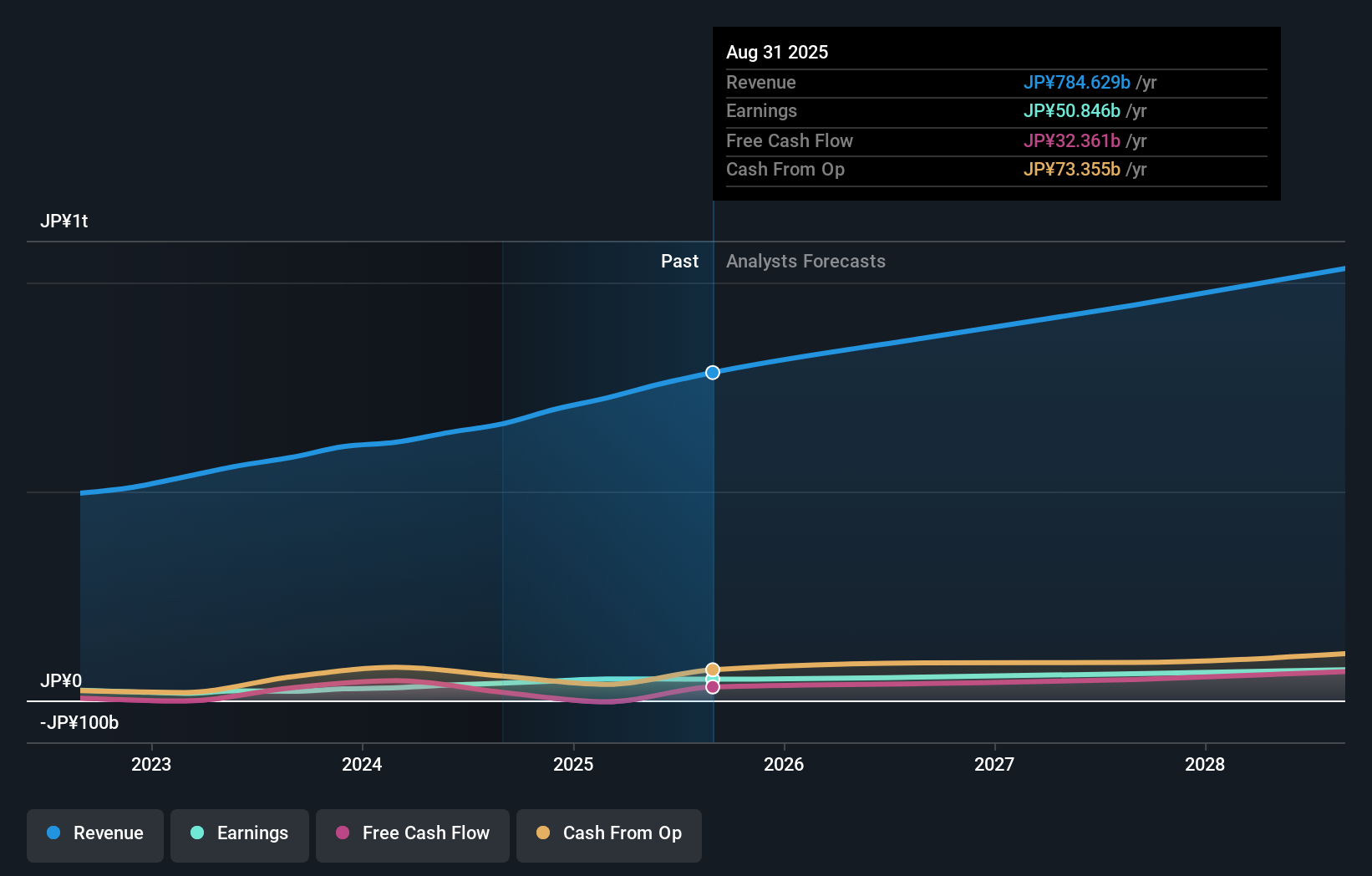

良品計画の投資シナリオとは?

良品計画の長期的なストーリーの中心は、ブランド力、経営効率、特に日本と中国における地理的拡大を通じて持続可能な成長を推進する能力への確信である。今回の増配と株式分割は、過去最高益と業績ガイダンスの修正に伴うもので、堅調なキャッシュフローと継続的な株主還元に対する自信を反映している。しかし、これらのイベントは、さらなる事業拡大や利益率の改善による利益の上振れといった短期的なカタリストにスポットライトを当てる一方で、日本市場の飽和や、株式分割後の来年度の配当ガイダンスの下方修正といったリスクにも関心を移している。株価の現在のバリュエーションは、多くの伝統的なフェアバリューの指標を上回って取引され、同業他社に比べて割高に見えるため、依然として難点となっている。最近のニュースにより、執行に関するリスクはいくらか緩和されるかもしれないが、バリュエーションと将来の配当増額に関する懸念はほとんど変わらない。

良品計画の株価は上昇基調にあるが、行き過ぎではないだろうか。株価がフェアバリューをどれだけ上回っているのかを明らかにする。他の視点を探る

良品計画のシナリオを作成する

この評価に反対ですか?3分以内に独自のシナリオを作成- 群れに従うことで並外れた投資リターンが得られることは稀です。

- 良品計画の調査には、投資判断に影響を与えうる2つの重要な報酬と1つの重要な警告サインを強調した当社の分析が出発点として最適です。

- 良品計画の無料調査レポートでは、包括的なファンダメンタルズ分析を1つのビジュアル(スノーフレーク)にまとめており、良品計画の全体的な財務の健全性を一目で簡単に評価することができます。

他の投資スタイルに踏み出す準備はできていますか?

このようなチャンスは長くは続きません。これらは、今日最も有望なピックです。今すぐチェックしよう:

- トランプ大統領はアメリカの石油・ガスを「解き放つ」ことを公約しており、これら22の米国株はその恩恵を受ける準備が整っている。

- これらの12社はCOVIDの後も生き残り、成功を収めており、トランプの関税を乗り切るための適切な材料を持っている。あなたのポートフォリオが貿易戦争のピンチを感じる前に、その理由を発見してください。

- 最新のGPUはテルビウムと呼ばれるレアアースの一種を必要とし、それを探索または生産している企業は世界で38社しかない。リストは無料でご覧いただけます。

本記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Ryohin Keikaku が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:7453

Advertisement