Advertisement

ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 負債過多は破滅につながる可能性があるからだ。 重要なのは、ヤマエグループホールディングス株式会社(東証:7130)である。(TSE:7130)は負債を抱えている。 しかし、この負債は株主にとって懸念材料なのだろうか?

トランプ大統領はアメリカの石油・ガスを「解き放つ」と公約しており、これらの15銘柄はその恩恵を受けそうな展開をしている。

なぜ負債がリスクをもたらすのか?

借金は企業が成長するための手段だが、もし企業が貸し手に返済できなければ、その企業は貸し手の言いなりになってしまう。 最悪の場合、債権者への支払いができなくなった企業は倒産する可能性がある。 しかし、より頻繁に発生する(それでもコストはかかる)のは、バランスシートを補強するためだけに、企業がバーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 企業の負債水準を検討する際の最初のステップは、現金と負債を合わせて検討することである。

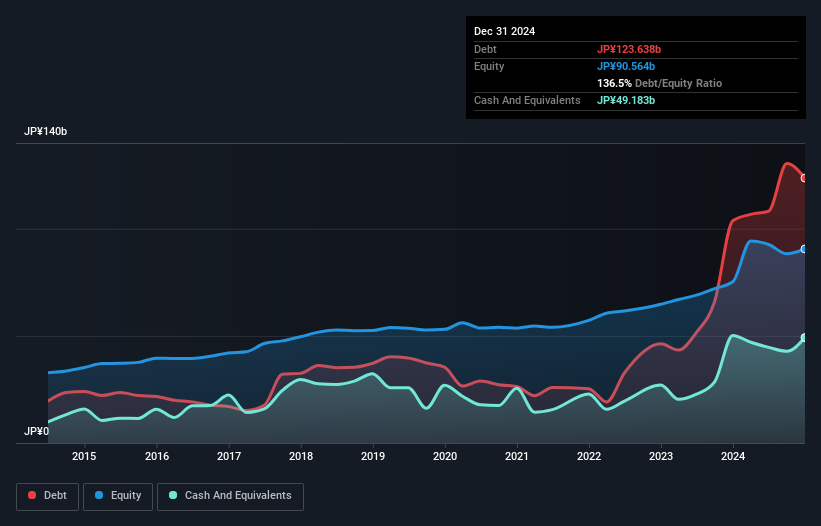

ヤマエグループホールディングスの純有利子負債は?

下記の通り、2024年12月末時点の有利子負債は1,236億円で、1年前の1,037億円から増加している。詳細は画像をクリック。 ただし、現金は492億円あるため、純有利子負債は745億円となる。

ヤマエグループホールディングスのバランスシートの強さは?

直近の貸借対照表を見ると、1年以内に返済期限が到来する負債が2,643億円、それ以降に返済期限が到来する負債が1,011億円ある。 一方、現金は492億円、12ヶ月以内に返済期限の到来する債権は1,341億円ある。 つまり、負債は現金と短期債権の合計より1,820億円多い。

この不足は591億円の会社そのものに重くのしかかる。まるで、子供が本やスポーツ用品、トランペットを詰め込んだ巨大なリュックサックを背負って苦労しているようなものだ。 だから、株主はこの件を注意深く見守る必要があると思う。 結局のところ、ヤマエグループ・ホールディングスは、今日債権者に支払わなければならないのであれば、大規模な資本増強が必要になるだろう。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割った数値と、EBIT(利払い・税引き・償却前利益)が支払利息をどれだけ簡単にカバーできるかを計算することで、企業の収益力に対する負債負担を測定している。 従って、減価償却費の有無にかかわらず、利益に対する負債を考慮している。

ヤマエグループ・ホールディングスのEBITDAに対する有利子負債の比率は2.9であり、これは多額の負債を意味するが、それでもほとんどのタイプのビジネスにとってはかなり合理的である。 しかし、そのEBITは支払利息の約24.9倍であり、同社がそのレベルの負債を維持するために実際に高いコストを支払っていないことを示唆している。仮にこの低コストを維持できないとしても、これは良い兆候である。 ヤマエグループ・ホールディングスが負債を帳消しにする1つの方法は、借入を止めながらも、昨年のようにEBITを10%前後で成長させ続けることだろう。 負債についてバランスシートから最も多くを学べることは間違いない。 しかし、負債を単独で見ることはできない。なぜなら、ヤマエグループ・ホールディングスは負債を返済するために利益を必要とするからだ。 したがって、負債を考慮する際には、間違いなく収益動向を見る価値がある。 インタラクティブなスナップショットはこちら。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そのため、EBITがフリー・キャッシュ・フローにどれだけ裏付けられているかをチェックする価値がある。 過去3年間、ヤマエグループ・ホールディングスのフリー・キャッシュ・フローは大幅なマイナスとなった。 これは成長のための支出の結果かもしれないが、負債をはるかにリスキーなものにしている。

当社の見解

一見したところ、ヤマエグループ・ホールディングスのEBITからフリー・キャッシュ・フローへの換算は、この銘柄に慎重な姿勢を示している。 しかし、明るい面としては、金利カバー率は良い兆候であり、我々を楽観的にさせる。 総合的に見ると、ヤマエグループ・ホールディングスのバランスシートは、事業にとって実に大きなリスクである。 つまり、腹を空かせた子猫が飼い主の釣り堀に落ちるのと同じように、私たちはこの株を警戒しているのだ。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし最終的には、どの企業も貸借対照表の外に存在するリスクを含みうる。 そのため、 ヤマエグループ・ホールディングスに見られる 2つの警告サイン (少し不愉快な1つを含む)について学ぶ必要がある。

全てが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Yamae Group HoldingsLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:7130

Advertisement