チャーリー・マンガーが支援した)伝説的なファンドマネジャーのリー・ルーが、かつて『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言った。 負債過多は破滅につながる可能性があるからだ。 国際自動車流通ホールディングス株式会社(東証:3184)の負債比率を見ることができる。(TSE:3184)は事業で負債を使用している。 しかし、この負債は株主にとって懸念材料なのだろうか?

借金はいつ危険なのか?

負債は、事業が新たな資本またはフリー・キャッシュ・フローで返済に窮するまで、事業を支援する。 資本主義の一部とは、失敗した事業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より一般的な(しかし依然として高価な)状況は、単に負債をコントロールするために、企業が安い株価で株主を希薄化しなければならない場合である。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

国際自動車流通ホールディングスの純負債は何ですか?

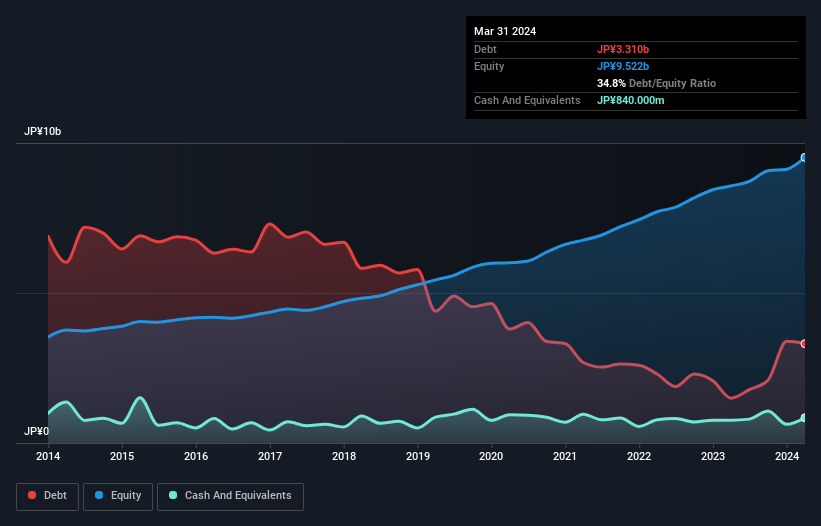

2024年3月末の国際自動車流通ホールディングスの有利子負債は33.1億円で、1年前の15.0億円から増加している。詳細は画像をクリック。 ただし、手元資金が8億4,000万円あるため、純有利子負債は約24億7,000万円と少ない。

国際自動車流通ホールディングスの負債を見る

直近の貸借対照表データを拡大すると、国際自動車流通 ホールディングスの負債は12カ月以内に91.5億円、それ以降に11.6億円ある。 これらの債務を相殺するために、同社は8億4,000万円の現金と7億4,400万円の売掛債権を保有している。 つまり、現金と短期債権を合わせると87億2,000万円の負債がある。

この赤字は53億3000万円の同社に影を落としており、まるで巨像がそびえ立つかのようだ。 そのため、バランスシートを注視することは間違いない。 結局のところ、国際自動車流通ホールディングスは、今日債権者に支払わなければならないとしたら、おそらく大規模な資本増強が必要になるだろう。

私たちは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割り、利払い・税引き・償却前利益(EBIT)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することによって、企業の収益力に対する負債負担を測定する。 この手法の利点は、負債の絶対額(EBITDAに対する純有利子負債)と、その負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮に入れることである。

国際自動車流通ホールディングスの純負債はEBITDAのわずか0.94倍である。 また、EBITは支払利息を359倍もカバーしている。 つまり、象がネズミに脅かされるのと同じように、負債によって脅かされることはないと言える。 その上、国際自動車流通ホールディングスのEBITは過去12ヶ月で31%伸びており、この成長によって負債を処理しやすくなるだろう。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、負債を完全に切り離して見ることはできない。国際自動車流通複合企業ホールディングスは、負債を返済するための利益を必要としているからだ。 そのため、収益についてもっと知りたければ、長期収益推移のグラフをチェックする価値があるかもしれない。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要とする。 そこで、EBITがフリーキャッシュフローにどれだけ変換されているかを常にチェックする。 過去3年間を考慮すると、国際自動車流通ホールディングスは、全体としてキャッシュ・アウトを記録している。 フリー・キャッシュ・フローが信頼できない企業にとって、借金ははるかにリスクが高いので、株主は過去の支出が将来フリー・キャッシュ・フローを生み出すことを期待すべきである。

当社の見解

一見したところ、国際自動車流通ホールディングスのEBITからフリー・キャッシュフローへの変換は、この銘柄に対して私たちを躊躇させるものであり、その負債総額の水準は、1年で最も忙しい夜に1軒だけ空いているレストランほど魅力的なものではなかった。 しかし、明るい面もある。金利のカバー率は良い兆候であり、我々を楽観的にさせてくれる。 上記の要素を総合的に考えると、国際自動車流通ホールディングスの負債が少しリスキーになっているように思える。 そのようなリスクを好む人もいるが、私たちは潜在的な落とし穴を念頭に置いているので、おそらく負債を少なくすることを望むだろう。 負債のレベルを分析する場合、バランスシートから始めるのは当然だ。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 例えば、 国際自動車流通ホールディングスの注意すべき兆候を4つ挙げて みた (1つは懸念) 。

すべてが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、International Conglomerate of Distribution for Automobile Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.