Advertisement

投資家としてリスクを考えるには、負債よりもむしろボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義とは程遠い』と言ったのは有名な話だ。 つまり、賢い投資家は、企業のリスクを評価する際、負債(通常倒産に関わる)が非常に重要な要素であることを知っているようだ。 J.フロント リテイリング株式会社(東証:3086)に注目したい。(J.フロントリテイリング株式会社(東証:3086)の貸借対照表には負債がある。 しかし、株主はその負債の使用について心配すべきなのだろうか?

負債が問題となるのはどのような場合か?

負債とは、企業が成長するための手段であるが、もし企業が貸し手に返済できないのであれば、その企業は貸し手の言いなりになってしまう。 資本主義の一部には「創造的破壊」のプロセスがあり、失敗した企業は銀行家によって容赦なく清算される。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低価格で新たな株式資本を調達し、株主を恒久的に希薄化させることである。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段となりうる。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

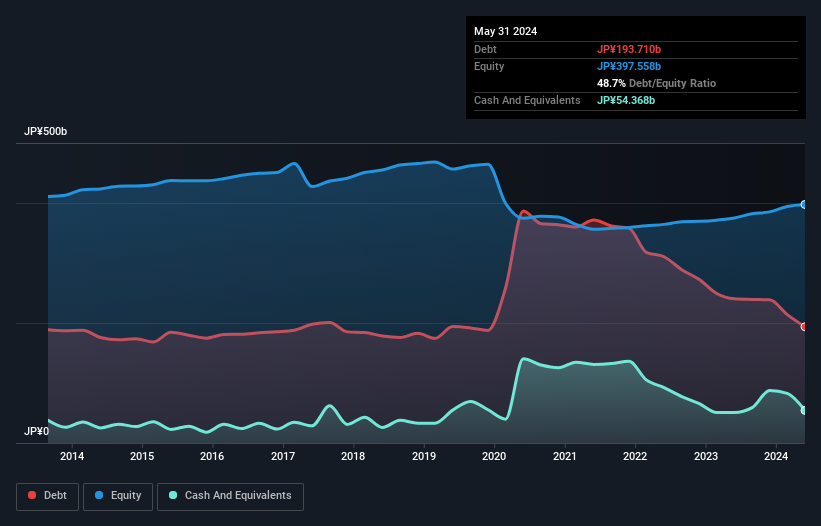

J.フロント リテイリングの純有利子負債は?

2024年5月時点の有利子負債は1,937億円と、前年の2,403億円から減少している。 ただし、544 億円の現金があり、これを相殺すると、純有利子負債は約1,393億円となる。

J.フロントリテイリングのバランスシートの強さは?

貸借対照表の最新データを拡大すると、12カ月以内に返済期限が到来する負債が3,370億円、それ以降に返済期限が到来する負債が3,640億円となっている。 一方、現金544億円、12ヶ月以内に回収予定の債権1,544億円がある。 つまり、負債は現金と短期債権の合計を4,922億円上回る。

この赤字額は同社の時価総額3,861億円を上回るため、株主は子供が初めて自転車に乗るのを見守る親のように、J.フロントリテイリングの負債残高を注視する必要があると思われる。 仮に、現在の株価で増資による負債返済を余儀なくされた場合、極めて大きな希薄化が必要となる。

企業の収益に対する負債を評価するために、純負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き前利益)を支払利息(インタレスト・カバー)で割って計算する。 この手法の利点は、有利子負債の絶対額(EBITDAに対する純有利子負債)と、その有利子負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮することである。

J.フロント リテイリングのEBITDA純有利子負債比率は1.4と低い。 そして、そのEBITはなんと19.2倍もの支払利息をカバーしている。 つまり、象がネズミに脅かされるのと同じように、J.フロント・リテイリングは負債によって脅かされているわけではないのだ。 その上、J.フロント・リテイリングは過去12ヶ月間でEBITを77%伸ばしており、この成長によって負債を処理しやすくなっている。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、J.フロント・リテイリングが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そのため、EBITがフリー・キャッシュフローにどれだけ裏付けられているかをチェックする価値がある。 過去3年間、J.フロント・リテイリングはEBITを上回るフリー・キャッシュ・フローを生み出している。 このような強力なキャッシュ創出は、バチスーツを着た子犬のように私たちの心を温めてくれる。

当社の見解

J.フロント リテイリングの金利カバー率は、クリスティアーノ・ロナウドが14歳以下のGK相手にゴールを決めるのと同じくらい簡単に負債を処理できることを示唆している。 しかし、負債総額の水準が逆効果であることは認めざるを得ない。 これらのことを考慮すると、J.フロント・リテイリングは、現在の負債水準を快適に扱うことができるようだ。 プラス面では、このレバレッジが株主利益を押し上げる可能性があるが、潜在的なマイナス面は損失リスクの増大であるため、バランスシートを監視する価値がある。 負債水準を分析する場合、バランスシートは当然の手始めである。 しかし、投資リスクのすべてが貸借対照表にあるわけではなく、むしろそうとは言い切れない。 例を挙げよう: J.フロント・リテイリングが注意すべき3つの警告サインを 発見した。

すべてが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、J. Front Retailing が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:3086

Advertisement