Advertisement

ハワード・マークスは、株価の変動を心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクであり、私が知っている実践的な投資家は皆、心配している』と言った。 事業が破綻するときには負債が絡むことが多いからだ。 他の多くの企業と同様、トーセイ株式会社(TSE:8923)も負債を利用している。 しかし本当の問題は、この負債が会社を危険なものにしているかどうかである。

負債はいつ危険なのか?

有利子負債やその他の負債が企業にとって危険となるのは、フリーキャッシュフローや魅力的な価格での資本調達によって、その負債を容易に履行できなくなった場合である。 最悪のシナリオでは、債権者に支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より頻繁に発生する(それでもなおコストがかかる)のは、バランスシートを補強するためだけに、企業がバーゲン価格で株式を発行し、株主を恒久的に希薄化させなければならない場合である。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段である。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

トーセイのネット有利子負債とは?

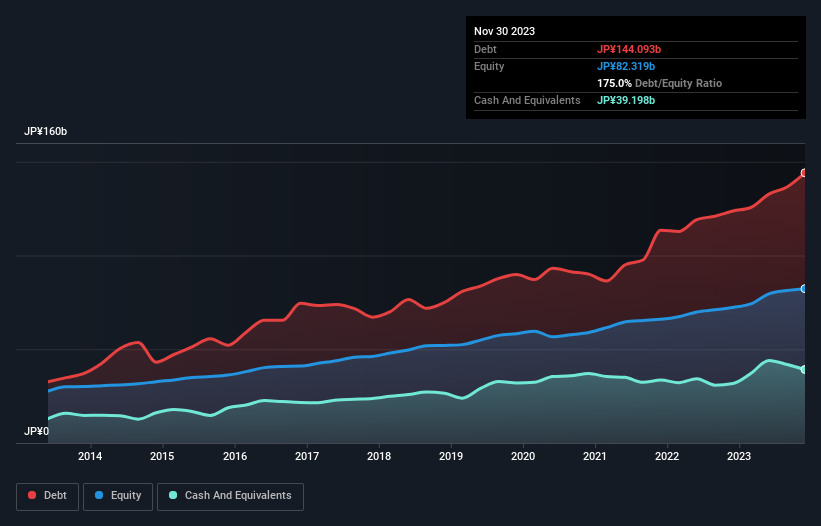

下の画像をクリックすると詳細が見られるが、2023年11月時点の有利子負債は1,441億円で、1年前の1,237億円から増加している。 ただし、現金は392億円あるため、純有利子負債は1,049億円となる。

トーセイのバランスシートの強さは?

直近の貸借対照表によると、12ヶ月以内に返済期限が到来する負債が244億円、12ヶ月超に返済期限が到来する負債が1,387億円ある。 一方、現金は392億円、1年以内に回収予定の債権は53.5億円。 一方、現金は392億円、1年以内に期限の到来する債権は53億5,000万円で、現金と1年以内に期限の到来する債権を合わせると1,185億円の負債がある。

この不足額が同社の時価総額1,109億円を上回ることを考えると、貸借対照表をじっくりと見直したくなるのも無理はない。 同社がバランスシートを早急に一掃しなければならないシナリオでは、株主が大幅な希薄化を被る可能性が高いと思われる。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割った値と、EBIT(利払い・税引き・償却前利益)が支払利息をどれだけ容易にカバーできるか(インタレスト・カバー)を計算することで、企業の収益力に対する負債負担を測定します。 この方法では、債務の絶対額と支払金利の両方を考慮する。

不思議なことに、トーセイはEBITDAレシオが5.9と非常に高く、有利子負債が多いが、インタレスト・カバレッジは17.2と高い。 つまり、トーセイは非常に安い長期借入金を利用できるか、あるいは支払利息が増えるかのどちらかである! また、トーセイは昨年、EBITを22%増加させており、債務返済能力を高めている。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、トーセイが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけである。 そこで論理的なステップとして、EBITのうち実際のフリーキャッシュフローが占める割合を見ることになる。 過去3年間で、トーセイが創出したフリー・キャッシュフローはEBITの12%に過ぎず、このパフォーマンスはあまり芳しくない。 この低水準のキャッシュ・コンバージョンは、負債を管理・返済する能力を弱体化させる。

当社の見解

EBITDAに基づくトーセイの負債処理能力も、負債総額の水準も、さらなる負債を引き受ける能力を確信させるものではない。 しかし、利子カバー率は全く異なることを物語っており、ある程度の回復力を示唆している。 これらの要因を考慮すると、トーセイは借入金によってリスクを取っているように思われる。 負債がリターンを押し上げる可能性はあるが、トーセイは現在十分なレバレッジを有していると考える。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、すべての投資リスクが貸借対照表に存在するわけではない。 例えば、トーセイに投資する前に知っておくべき3つの警告サイン(1つは無視できない!)を発見した。

結局のところ、純有利子負債から解放された企業に焦点を当てた方が良いことが多い。そのような企業の特別リスト(すべて利益成長実績あり)にアクセスできます。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Tosei が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:8923

Advertisement