Advertisement

チャーリー・マンガーが支援した)伝説的なファンドマネジャーの李璐はかつて、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言った。 つまり、ある銘柄のリスクがどの程度かを考えるとき、負債を考慮する必要があるのは明らかかもしれない。 高麗重販株式会社(東証:3495)は、負債が多い。(東証:3495)は事業で負債を使用している。 しかし、この負債は株主にとって懸念材料なのだろうか?

負債がもたらすリスクとは?

借入金は、事業が新たな資本やフリーキャッシュフローで返済に窮するまで、事業を支援する。 最悪のシナリオでは、債権者への支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より一般的な(しかし、まだ高価な)状況は、企業が単に負債を制御するために安い株価で株主を希釈化しなければならない場合です。 もちろん、多くの企業が成長資金を得るために負債を利用しているが、その場合、マイナスの影響はない。 負債水準を検討する際には、まず現金と負債の両方を合わせて検討する。

高麗重販の負債とは?

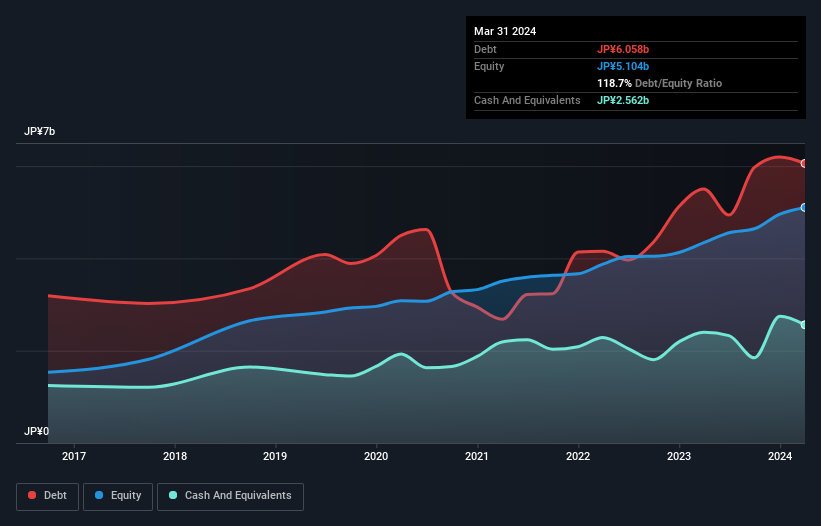

下のグラフをクリックすると過去の数字が表示されるが、2024年3月時点の負債額は60億6,000万円で、1年前の55億1,000万円から増加している。 ただし、手元資金が25.6億円あるため、純有利子負債は約35.0億円と少ない。

高麗住販の負債の状況

最新の貸借対照表データでは、1年以内に返済期限が到来する負債が44.7億円、それ以 降に返済期限が到来する負債が54.5億円となっている。 一方、現金は25.6億円、1年以内に回収予定の債権は2.15億円。 つまり、現預金と1年以内の売掛金を合わせると71.4億円の負債があることになる。

まるで、子供が本やスポーツ用品、トランペットなどを詰め込んだ巨大なリュックサックを背負って苦労しているようなものだ。 株主はこの件を注意深く見守る必要がある。 結局のところ、債権者が返済を要求するならば、高麗重販は大規模な資本増強が必要になるだろう。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却費・償却前利益)で割り、EBIT(利払い・税引き・償却前利益)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することによって、企業の収益力に対する負債負担を測定する。 このようにして、債務の絶対額と支払金利の両方を考慮する。

高麗重販の純有利子負債はEBITDAの2.6倍であり、レバレッジは大きいが妥当な水準である。 しかし、インタレスト・カバレッジは41.9と非常に高く、負債にかかる支払利息が現在かなり低いことを示唆している。 高麗重販が負債を克服する一つの方法は、借入を止めながらも、昨年のようにEBITを16%前後で成長させ続けることだろう。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、バランスシートが将来どのように維持されるかを左右するのは、高麗住販の収益である。 従って、負債を検討する際には、間違いなく収益動向を見る価値がある。インタラクティブなスナップショットはこちら。

というのも、企業は紙の利益では負債を支払えないからだ。 つまり、EBITがフリー・キャッシュフローにどれだけ裏付けられているかをチェックする価値がある。 過去3年間、高麗重販のフリー・キャッシュ・フローはトータルで大幅なマイナスとなった。 投資家たちは間違いなく、この状況がやがて逆転することを期待しているが、負債を使用することがよりリスキーであることは明らかである。

当社の見解

表面的には、高麗ホテルのEBITからフリー・キャッシュ・フローへの換算は、この銘柄に慎重な見方を残している。 しかし、良い面もある。金利のカバー率は良い兆候であり、我々を楽観的にさせてくれる。 我々は、高麗住販のバランスシートの健全性から、高麗住販は本当にかなりリスキーだと考えている。 このため、我々はこの銘柄に対してかなり慎重であり、株主はその流動性に注視すべきだと考える。 貸借対照表から負債について最もよくわかることは間違いない。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 そのため、 高麗重販について我々が発見した 4つの警告サイン (少し気になる2つを含む)について学ぶべきである。

全てが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Koryojyuhan が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:3495

Advertisement