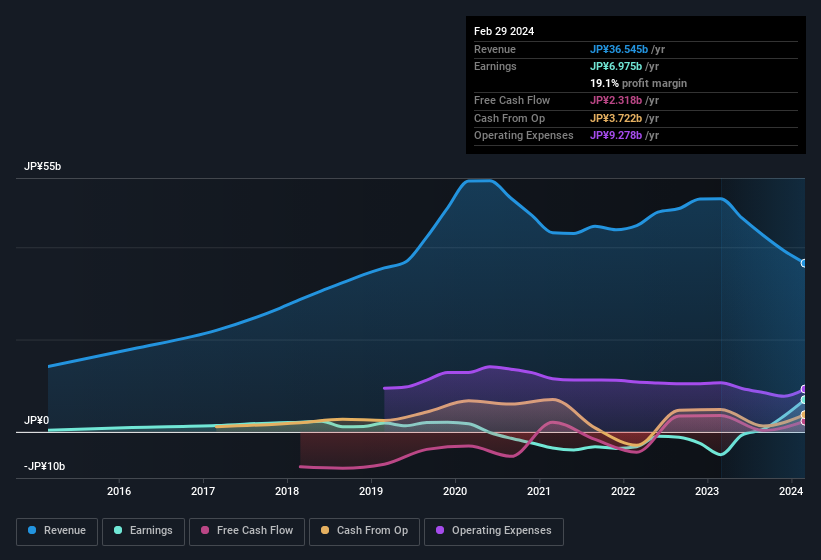

TKPコーポレーション(東証:3479)の健全な利益数字は、投資家にとってサプライズを含むものではなかった。 しかし、法定利益の数字がすべてを物語っているわけではない。

異常な税務状況

TKPは26億円の税効果を計上したが、これは注目に値する。 企業が税務署に支払うのではなく、税務署から支払われるのは、常に少し注目に値する。 同社は税制優遇措置に満足したことだろう。 そして、昨年赤字だったことを考えると、この恩恵は過去の税務上の損失に価値を見出すことを期待している証拠である可能性もある。 しかし、我々のデータによれば、税制優遇措置は、それが計上された年の法定利益を一時的に押し上げるが、その後、利益が減少する可能性がある。 タックス・ベネフィットが毎年繰り返されないと仮定すると、他の条件が同じであれば、収益性が著しく低下する可能性がある。 同社がタックス・ベネフィットを計上したことは良いことだと思うが、それは法定利益が一過性の要因で調整された場合よりもはるかに高くなる可能性があることを意味する。

そうなると、アナリストが将来の収益性をどう予測しているのか気になるところだ。 幸いなことに、ここをクリックすると、アナリストの予測に基づく将来の収益性を描いたインタラクティブなグラフを見ることができる。

TKPの収益性についての見解

TKPは前回のレポートで、納税ではなく税制上の優遇措置を受けたと報告した。 このような恩恵は経常的なものではないため、法定利益に注目すると、同社が実際よりも良く見えるかもしれない。 したがって、TKPの真の基礎収益力は法定利益よりも低い可能性がある。 良い面を挙げるとすれば、昨年は赤字だったTKPが、今年は黒字を計上するほどの改善を見せたことだろう。 もちろん、TKPの収益を分析することに関しては、まだ表面しか見ていない。 もちろん、私たちはその企業について意見を述べるために過去のデータを考慮するのが好きだ。しかし、他のアナリストがどのような予測をしているかを検討することは、本当に価値のあることです。 そこで、アナリストの予測を表したグラフを無料でご覧ください。

このノートでは、TKPの利益の本質に光を当てる一つの要因に注目したに過ぎない。 しかし、企業に対する意見を伝える方法は他にもたくさんある。 自己資本利益率が高いことを優良企業の証と考える人もいる。 そこで、 高い株主資本利益率を誇る企業の 無料 コレクションや、 インサイダーが買っている銘柄のリストをご覧になってはいかがだろうか。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、TKP が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.