Advertisement

セルソース株式会社(TSE:4880)の株主は、何かが起こるのを待っていたが、先月31%の株価下落という打撃を受けた。 長期的な株主にとって、先月は63%の株価下落を記録し、忘れられない1年となった。

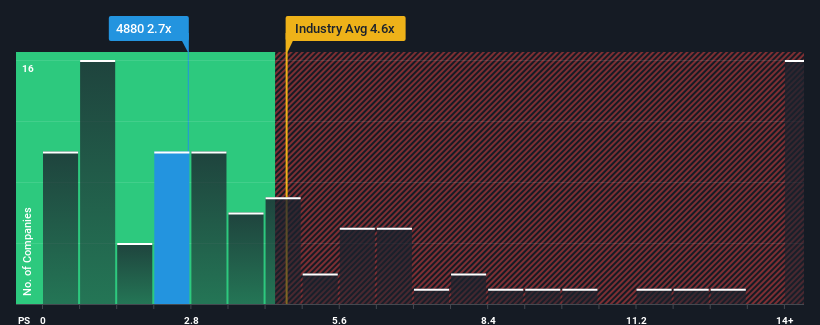

株価が大幅に下落したとはいえ、セルソースのPER(株価純資産倍率)2.7倍は、日本のライフサイエンス業界のPER(株価純資産倍率)中央値が2.9倍であることと比較すると、かなり「中途半端」である。 とはいえ、投資家が明確な機会やコストのかかるミスを無視している可能性があるため、説明なしにP/Sを無視するのは賢明ではない。

AIは医療を変えようとしている。これらの20銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。一番の魅力は、どれも時価総額100億ドル以下であること。

CellSource の最近の業績は?

CellSourceは、他のほとんどの企業がプラスの収益成長を見ている一方で、同社の収益は最近後退しているため、より良い業績を上げている可能性がある。 それは、多くの人が、気難しい収益実績が前向きに強化されることを期待しているため、P/Sが下落せずに済んでいるのかもしれない。 しかし、もしそうでないなら、投資家は株価を高く買いすぎてしまうかもしれない。

アナリストの今後の予測をご覧になりたい方は、CellSourceの無料 レポートをご覧ください。収益成長指標はP/Sについて何を語っているか?

P/Sレシオを正当化するためには、CellSourceは業界並みの成長を遂げる必要がある。

振り返ってみると、昨年は同社のトップラインが13%減少するという悔しい結果となった。 このため、直近の3年間は29%の増収となった。 というわけで、この3年間、多少の波瀾はあったにせよ、同社はおおむね順調に収益を伸ばしてきたことを確認することから始めよう。

将来に目を移すと、同社を担当する2人のアナリストの予測によれば、今後3年間は年率7.9%の増収が見込まれている。 業界では年率18%の成長が予測されているため、同社は減収となる。

この情報により、セルソースが業界と比較してかなり同程度のP/Sで取引されていることは興味深い。 大半の投資家は、かなり限定的な成長期待を無視し、この銘柄へのエクスポージャーを得るために高い金額を支払っても構わないと思っているようだ。 このレベルの収益成長はいずれ株価を押し下げる可能性が高いため、この株価を維持するのは難しいだろう。

セルソースのP/Sに関する結論

株価が崖っぷちまで下落しているセルソースのP/Sは、ライフサイエンス業界の他の企業と同水準にあるように見える。 株価売上高倍率は株を買うかどうかの決め手にはならないが、収益期待のバロメーターとしてはかなり有能だ。

セルソースの収益成長予測が、より広い業界と比較して比較的控えめであることを考えると、現在のPERで取引されているのは驚きである。 業界に比べて収益見通しが相対的に弱い企業を見ると、株価が下落し、P/Sが低下するリスクがあると思われる。 このような状況は、低収益成長がセンチメントに影響した場合、株価が下落する可能性のある現在および将来の投資家にとってリスクとなる。

加えて、 我々はCellSourceで発見したこれらの 4つの警告の兆候についても学ぶ必要があります。

利益を上げている強力な企業があなたの心をくすぐるのであれば、低PERで取引されている(しかし、彼らが収益を伸ばすことができることを証明している)興味深い企業のこの無料リストをチェックしたいと思うだろう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、CellSource が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:4880

Advertisement