Advertisement

好決算を発表したにもかかわらず、ジーエヌアイグループ・リミテッド(東証:2160)の株価は先週あまり動かなかった。 我々は数字を深く調べ、株主がいくつかの根本的な弱点を懸念している可能性があることを発見した。

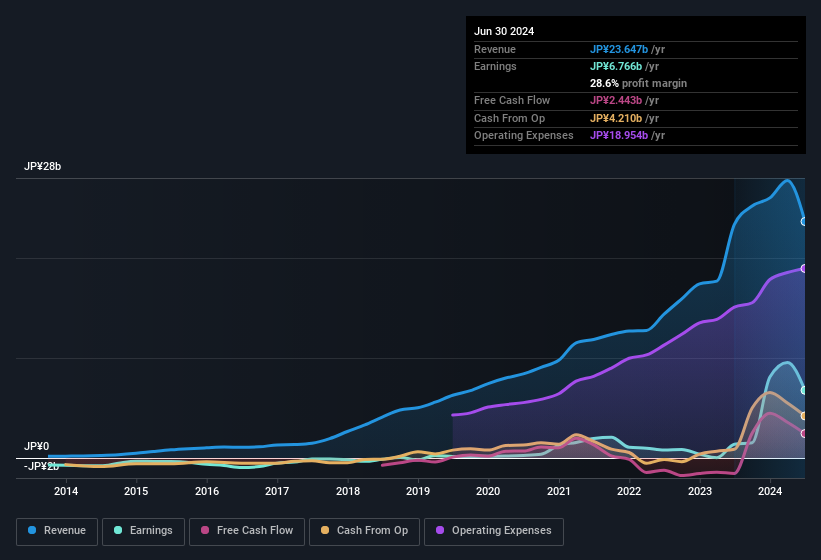

GNIグループの収益に対するキャッシュフローの検証

企業がどれだけ利益をフリー・キャッシュフロー(FCF)に変換しているかを測定するために使用される主要な財務比率の一つは、発生率である。分かりやすく言えば、この比率は、純利益からFCFを差し引き、その数字をその期間の会社の平均営業資産で割ったものである。 この比率は、企業の利益のうち、フリー・キャッシュフローに裏付けられていないものがどれだけあるかを示している。

その結果、発生比率がマイナスであれば企業にとってプラスとなり、プラスであればマイナスとなる。 発生比率がゼロを超えることはあまり懸念されないが、発生比率が比較的高い企業は注目に値すると考える。 LewellenとResutekによる2014年の論文を引用すると、「発生率の高い企業は、将来的に収益性が低くなる傾向がある」。

GNIグループの2024年6月までの1年間の発生率は0.24である。 したがって、フリー・キャッシュフローが法定利益を大幅に下回っていることがわかる。 つまり、同社は当期中に24億円のフリー・キャッシュ・フローを生み出し、報告された利益67.7億円を大きく下回っている。 GNIグループのフリーキャッシュフローは昨年マイナスであったため、今年の24億円は歓迎すべき改善である。 しかし、これで終わりというわけではない。 特別損益が法定利益(したがって発生率)に与える影響も考慮しなければならない。

アナリストが将来の収益性をどのように予測しているのか、気になるところだろう。 幸いなことに、ここをクリックすると、アナリストの予測に基づく将来の収益性を示すインタラクティブなグラフを見ることができる。

一株当たりリターンの可能性を理解するためには、企業がどれだけ株主を希薄化しているかを考慮することが不可欠である。 たまたま、GNIグループは昨年5.4%の新株を発行した。 つまり、利益はより多くの株式に分配されることになる。 希薄化を無視して純利益を祝うのは、大きなピザの一切れを手に入れたからといって喜ぶようなもので、ピザが何切れにも切り分けられたという事実を無視することだ。 ここをクリックすると、GNIグループのEPSチャートを見ることができる。

GNIグループの希薄化が一株当たり利益(EPS)に与える影響を見る

GNIグループは過去3年間、年率246%の増益を達成し、利益を向上させてきました。 これに対し、一株当たり利益は同期間で218%しか増加していない。 また、過去1年間の利益の394%増は一見して印象的だ。 しかし、それに比べてEPSは同期間に379%しか増加していない。 したがって、希薄化は株主還元に顕著な影響を及ぼしている。

長期的には、一株当たり利益の伸びは株価の伸びを生むはずだ。 したがって、GNIグループがEPSを持続的に成長させることができれば、株主にとってプラスになることは間違いない。 しかし、利益が増加しても一株当たり利益が横ばい(あるいは低下)であれば、株主はあまりメリットを感じないかもしれない。 そのため、企業の株価が伸びるかどうかを評価することを目的とするのであれば、長期的には純利益よりもEPSの方が重要であると言える。

異常項目が利益に与える影響

発生主義を考慮すれば、ジーエヌアイグループの利益が過去1年間に86億円の特別項目によって押し上げられたことは驚くにはあたらない。 利益が増加するのは常に喜ばしいことだが、特別損益が大きく寄与することは、時として我々の意欲を削ぐ。 世界中のほとんどの上場企業の数字を調べてみたが、異常項目は一過性のものであることが非常に多い。 そして、これらの増益要因が「異例」と表現されていることから、それは予想通りである。 GNIグループは、2024年6月までの利益に対して、異常項目がかなり大きく寄与している。 その結果、非日常的な項目が法定利益を他の場合よりも大幅に押し上げていると推測できる。

GNIグループの利益パフォーマンスについての見解

GNIグループはフリー・キャッシュフローで利益を裏付けていないが、異常項目によって利益が膨らんでいることを考えれば、これはさほど驚くべきことではない。 希薄化は、1株当たりで見れば業績が弱くなることを意味する。 以上のような理由から、GNIグループの法定利益は、投資家に過度な好印象を与える可能性が高く、一見して低質であると考えられる。 そのため、この銘柄をより深く知りたいのであれば、同社が直面しているリスクを考慮することが極めて重要である。 GNIグループは、我々の投資分析で3つの警告サインを示しており、そのうちの2つは少し気になる...。

この記事では、利益数値の有用性を損なう可能性のある多くの要因を見てきたが、私たちは慎重になっている。 しかし、企業に対する意見を伝える方法は他にもたくさんある。 例えば、自己資本利益率が高いことを良好なビジネス経済性の表れと考える人は多いし、インサイダーが買っている銘柄を探す「フォロー・ザ・マネー」を好む人もいる。 少し調べる必要があるかもしれないが、 高い株主資本利益率を誇る企業の 無料 コレクションや、 インサイダーが多く保有する銘柄のリストが役に立つかもしれない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、GNI Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:2160

Advertisement