Advertisement

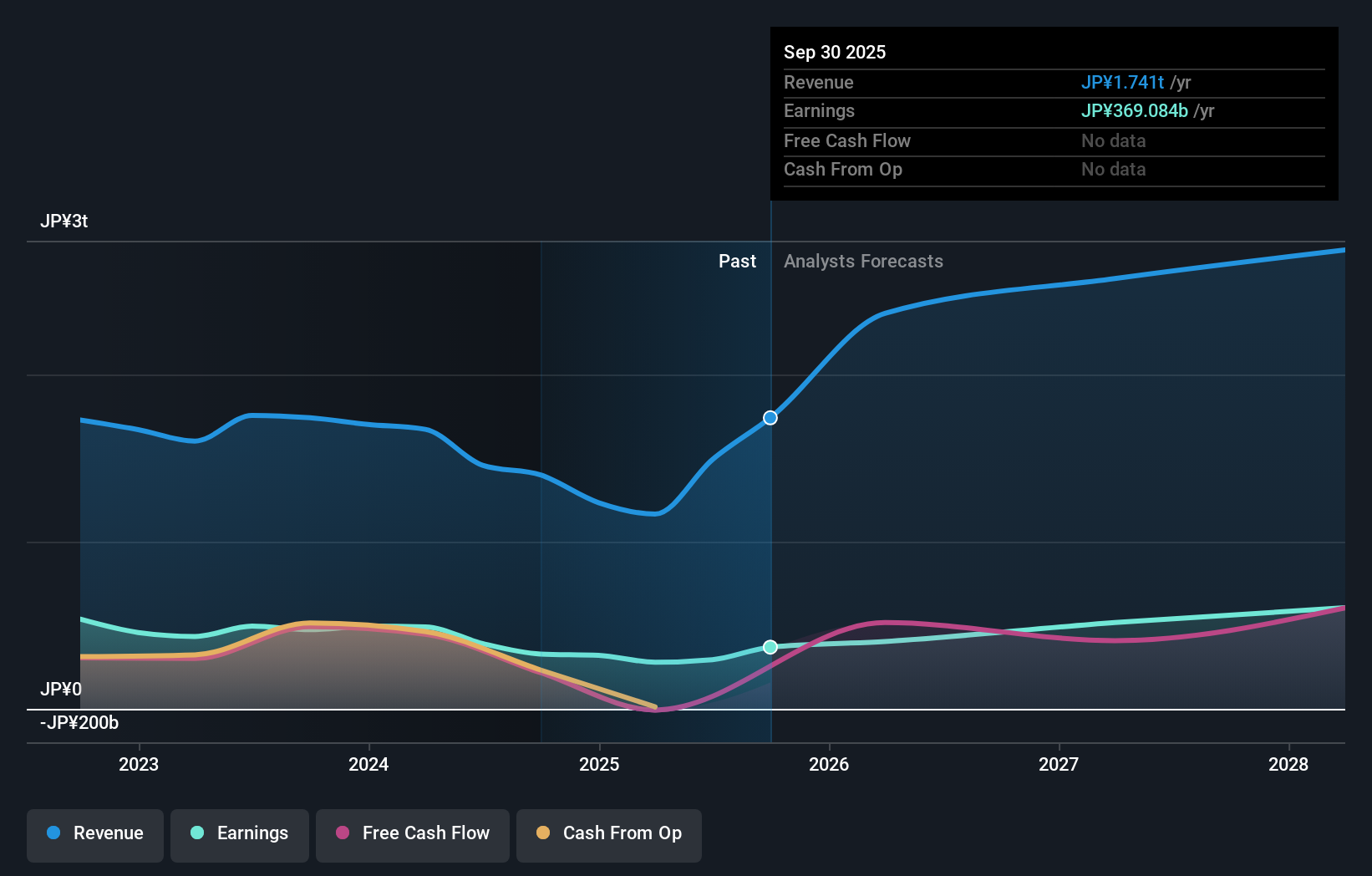

任天堂株式会社(任天堂株式会社(東証:7974)が中間報告書を発表した。 任天堂は、売上高と1株当たり利益(EPS)の予想を大幅に上回り、それぞれ527億円-13%、88.39円-43%-を達成した。この結果を受けて、アナリストは業績モデルを更新したが、同社の見通しに強い変化があったと考えているのか、それとも従来通りなのかを知ることは良いことだ。 そこで、最新の決算後の法定コンセンサス予想を集め、来年に何が待ち受けている可能性があるのかを確認した。

AIが医療を変えようとしている。これらの20銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。最も魅力的なのは、いずれも時価総額100億ドル以下であることだ。

最新の決算を考慮すると、27人のアナリストによる任天堂の直近のコンセンサスは、2026年の売上高が2.37億円である。コンセンサスが達成されれば、過去12ヶ月で36%の大幅増収となる。 一株当たり利益は7.4%増の340円が予想されている。 このレポートに至るまで、アナリストは2026年の売上高を2.25億円、一株当たり利益(EPS)を321円と予想していた。 今回の決算を受け、アナリストのセンチメントは緩やかに上昇しているようで、売上高、利益ともにやや楽観的な予測となっている。

これらのアップグレードにもかかわらず、アナリストは14,399円の目標株価に大きな変更を加えていない。 また、アナリストの予想レンジを見ることで、異常値の意見が平均値とどの程度異なるかを評価することも有益であろう。 最も楽観的な任天堂アナリストの目標株価は20,840円だが、最も悲観的なアナリストは10,000円である。 アナリストの目標株価に大きな開きがあることにお気づきだろうか。これは、任天堂の事業にはかなり幅広いシナリオがあり得ることを示唆している。

例えば、過去の業績との比較や、同業他社と比べて強気なのか弱気なのか、などである。例えば、任天堂の成長率は大幅に加速すると予想されており、2026年末までの売上高は年率換算で85%の成長が見込まれている。これは、過去5年間の年率3.6%という過去の落ち込みを大きく上回っている。 対照的に、当社のデータによれば、同業他社(アナリストカバレッジあり)の売上高は年率5.1%の成長が見込まれている。 任天堂の収益は改善すると予想されているだけでなく、アナリストはより広い業界よりも早く成長すると予想しているようだ。

結論

我々にとって最大の収穫は、コンセンサスによる一株当たり利益のアップグレードであり、これは任天堂の来年の収益可能性に対するセンチメントの明らかな改善を示唆している。 嬉しいことに、任天堂は売上高予想も上方修正し、業界全体を上回るペースで成長すると予想している。 コンセンサス目標株価には実質的な変更はなく、このことは、任天堂の本質的な価値が最新の予想によって大きく変化していないことを示唆している。

このような考えに基づき、我々は、来年の業績よりも事業の長期的な見通しの方がはるかに重要であると考えている。 任天堂の2028年までの予測は、こちらのプラットフォームで無料でご覧いただけます。

また、 任天堂の取締役会とCEOの報酬と経験、そして会社関係者が株を買っているかどうかについての分析もご覧いただけます 。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Nintendo が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:7974

Advertisement