Advertisement

投資家はゼータ・インク(東証:6031)の最近の決算発表に失望した。 我々はいくつかの分析を行い、彼らはいくつかの弱い基本的な要因を懸念している可能性があると考えている。

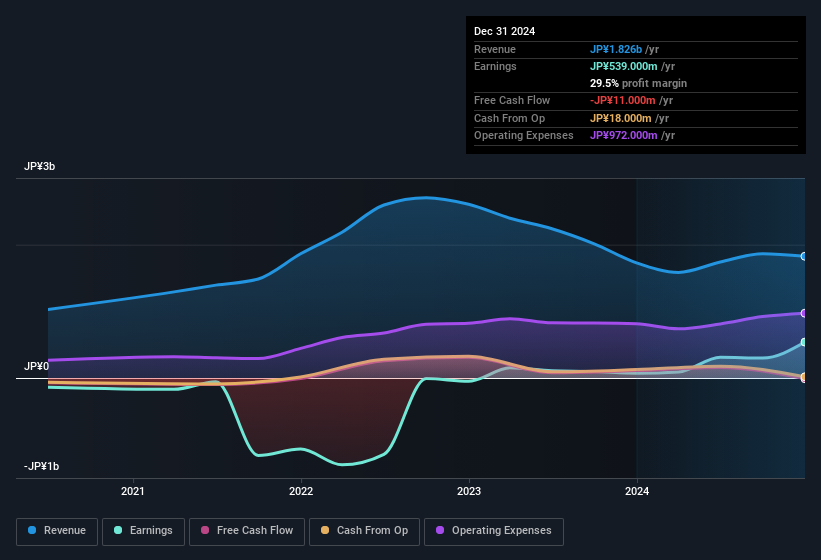

ゼータの収益を詳しく見る

財務オタクならすでにご存知のように、キャッシュフローからの発生比率は、企業のフリーキャッシュフロー(FCF)が利益とどの程度一致しているかを評価するための重要な尺度です。 発生主義比率を求めるには、まず、ある期間の利益からFCFを差し引き、その数字をその期間の平均営業資産で割る。 キャッシュフローからの発生比率は、「FCF以外の利益比率」と考えることができる。

従って、発生比率がマイナスの会社は良い会社、プラスの会社は悪い会社ということになる。 発生主義比率がゼロを超えることはあまり懸念されないが、発生主義比率が比較的高い企業は注目に値すると考える。 LewellenとResutekによる2014年の論文を引用すると、「発生率の高い企業は将来的に収益性が低くなる傾向がある」。

2024年12月までの1年間で、ゼータの発生率は0.67であった。 統計的に言えば、これは将来の収益にとって実質的なマイナスだ。 そして実際、この期間中、同社はフリーキャッシュフローを全く生み出さなかった。 5億3,900万円の利益を計上したにもかかわらず、フリー・キャッシュフローを見ると、昨年1年間で1,100万円を消費している。 ゼータは1年前に1億1200万円のFCFを生み出している。 重要なのは、後述する異常な税務状況が発生率に影響を与えていることである。 これは確かにキャッシュコンバージョンの弱さの一因となっただろう。 ゼータの株主にとってプラスになるのは、発生比率が昨年大幅に改善したことであり、将来、より強力なキャッシュ・コンバージョンに戻る可能性があると信じる根拠となる。 その結果、一部の株主は今期のキャッシュ・コンバージョンの強化を期待しているかもしれない。

注:投資家には常にバランスシートの強さをチェックすることを推奨している。ここをクリックすると、ゼータのバランスシート分析にジャンプします。

異常な税務状況

特筆すべき発生率に加えて、ゼータは1億6900万円の税制優遇を受けていることがわかる。 企業が税務署に支払うのではなく、税務署から支払われる場合、常に少し注目される。 もちろん、税制上の優遇措置を受けることは素晴らしいことだ。 しかし、細かいことを言えば、このような税制優遇措置は計上された年にしか影響せず、多くの場合一回限りのものである。 税制優遇措置が毎年繰り返されないと仮定すると、他の条件が同じであれば、収益性が著しく低下する可能性がある。 同社が税制上の優遇措置を計上したことは良いことだと思うが、それは法定利益が一過性の要因で調整された場合よりもはるかに高くなる可能性があることを意味する。

ゼータの利益パフォーマンスに関する当社の見解

ゼータの発生比率は、利益に対してキャッシュフローが弱いことを示しており、これはおそらく今年受けた税制優遇措置から生じている。 もし税制優遇が繰り返されなければ、他のすべてが同じであっても、来年は利益が減少するだろう。 これらすべてを考慮すると、ゼータの利益は、おそらくその持続可能な収益性のレベルについて、過度に寛大な印象を与えていると我々は主張したい。 株式を分析することになるとき、それは関係するリスクに注意する価値があることを心に留めておいてください。 ゼータは私たちの投資分析で3つの警告サインを示しており、そのうちの1つは重要であることに注意してください...

この記事で、我々は利益数字の有用性を損なう可能性のある多くの要因を見てきたが、慎重になってきた。 しかし、瑣末なことに心を集中させることができる人であれば、発見できることは常にある。 例えば、自己資本利益率が高いことを好景気の表れと考える人は多いし、「お金を追う」のが好きで、インサイダーが買っている銘柄を探す人もいる。 そこで、 高い株主資本利益率を誇る企業の 無料 コレクションや、 インサイダー保有率の高い銘柄のリストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Zeta が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:6031

Advertisement