Advertisement

フジ・メディア・ホールディングス(東証:4676)の株主は、先月26%の株価上昇で忍耐が報われた。 広い視野で見れば、先月ほどの勢いはないものの、通年で24%の上昇もかなり妥当である。

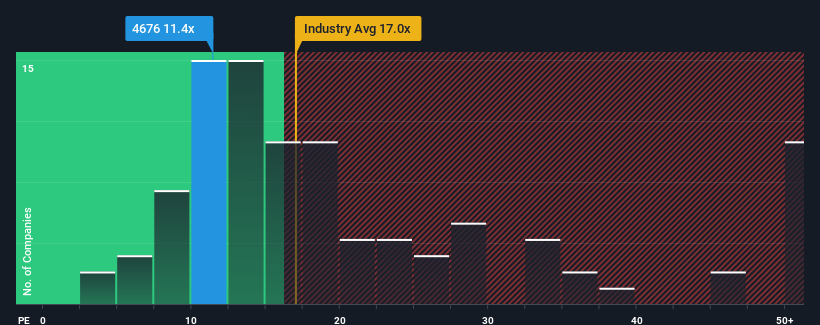

これだけ株価が跳ね上がっても、日本の企業の約半数が株価収益率(PER)14倍以上であることを考えると、PER11.4倍のフジ・メディア・ホールディングスは魅力的な投資先と言えるかもしれない。 しかし、PERが低いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要である。

フジ・メディア・ホールディングスの業績は、他のほとんどの企業がプラス成長であるのに対し、最近は後退しているのだから。 気難しい業績が続くと多くの人が予想しており、それがPERを押し下げているようだ。 もしまだこの会社が好きなら、そうでないことを願い、人気がないうちに株を手に入れる可能性がある。

フジ・メディア・ホールディングスに成長はあるのか?

PERを正当化するためには、フジ・メディア・ホールディングスは市場を引き離すような伸び悩みを見せる必要がある。

まず振り返ってみると、昨年の一株当たり利益の伸びは9.5%減と期待外れで、興奮するようなものではなかった。 しかし、その前の数年間は非常に好調であったため、過去3年間のEPS成長率は合計で133%という素晴らしいものであった。 従って、このまま好調を維持したいところだが、株主は中期的な利益成長率を歓迎するだろう。

今後の見通しについては、同社に注目している6人のアナリストの予測では、今後3年間は毎年1.0%ずつ収益が減少し、リターンは減少するはずである。 市場全体が毎年10%ずつ成長すると予想される中で、これはあまり良いことではない。

このような情報から、フジ・メディア・ホールディングスが市場より低いPERで取引されていることに驚きはない。 しかし、業績の縮小が長期的に安定したPERにつながるとは考えにくい。 同社が収益性を改善しなければ、PERはさらに低い水準まで下落する可能性がある。

最後に

今回の株価急騰は、フジ・メディア・ホールディングスのPERを市場の中央値に近づけるには十分ではなかった。 株価収益率は株を買うかどうかの決定的な要因になるべきものではないが、業績期待のバロメーターとしてはかなり有能である。

案の定、フジ・メディア・ホールディングスのアナリスト予想を検証したところ、収益縮小見通しが低PERの一因となっていることが判明した。 現段階では、投資家は高いPERを正当化できるほど、業績改善の可能性が大きくないと感じている。 このような状況では、近い将来に株価が大きく上昇するとは考えにくい。

フジ・メディア・ホールディングスには、投資前に考慮すべき重要なリスク要因が他にもある。

PERが気になる方は、業績が好調でPERが低い他の企業の 無料コレクションをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Fuji Media Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:4676

Advertisement