Advertisement

重要な洞察

- 機関投資家の保有比率が高いため、電通グループの株価は機関投資家の売買判断に左右されやすい。

- 上位10社の株主が同社の50%を保有

- アナリストの予測データとともに 所有者調査を行うことで、銘柄の投資機会を把握することができる。

この技術はコンピューターに取って代わるかもしれない:量子コンピューティングの実現に取り組んでいる20銘柄を発見しよう。

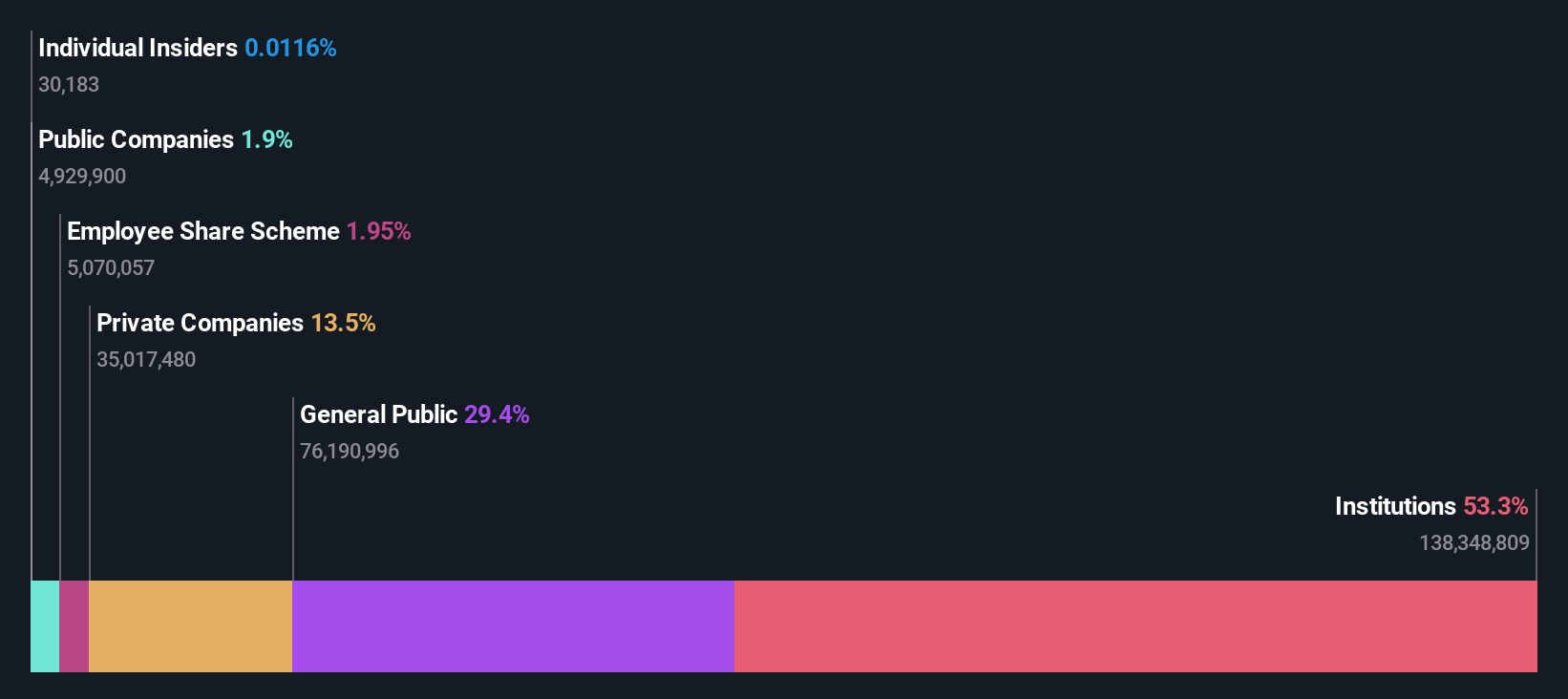

株式会社電通グループ(東証:4324)の投資家は、最も強力な株主グループについて知っておく必要がある。 機関投資家が53%を所有し、同社の大部分を占めていることがわかる。 別の言い方をすれば、このグループは最大の上昇ポテンシャル(または下降リスク)に直面している。

機関投資家は莫大な資本を利用できるため、その市場の動きは個人投資家から厳しい目で見られる傾向がある。 その結果、ある企業に投資された多額の機関投資家の資金は、一般的にプラスの属性と見なされます。

異なるタイプの株主が電通グループについて何を教えてくれるのか、詳しく見てみましょう。

機関投資家は電通グループについて何を語るのか?

機関投資家は一般的に、自分たちのリターンを一般的にフォローされているインデックスのリターンと比較します。そのため、一般的に、関連するベンチマーク指数に含まれる大企業の購入を検討する。

ご覧の通り、機関投資家は電通グループにかなりの株式を保有しています。 これは、プロの投資家の間で一定の信頼性があることを示唆している。しかし、誰もがそうであるように、機関投資家も時には誤った投資を行うため、その事実だけを鵜呑みにすることはできない。 複数の機関が同時に株価の見方を変えれば、株価は急速に下落する。従って、電通グループの業績推移を見る価値はある。もちろん、本当に重要なのは将来だ。

機関投資家は会社の50%以上を所有しているため、取締役会の決定に強い影響を与えることができる。 電通グループはヘッジファンドに所有されていない。 当社のデータを見ると、筆頭株主はシルチェスター・インターナショナル・インベスターズLLPで、発行済み株式の9.7%を保有している。 ちなみに、第2位の株主は発行済み株式の約7.3%を保有し、第3位の株主は6.6%を保有している。

また、上位10社の株主が株式登録簿の半分以上を占め、少数の小株主が大株主の利益と一定のバランスをとっていることも確認された。

機関投資家の保有比率を調べることは、銘柄の予想パフォーマンスを測定し、フィルターにかける良い方法である。同じことは、アナリストのセンチメントを調査することでも達成できる。 かなりの数のアナリストがこの銘柄をカバーしているので、成長予測を簡単に調べることができる。

電通グループのインサイダー保有状況

インサイダーの定義は国によって若干異なりますが、取締役会のメンバーは常にカウントされます。 会社の経営陣は取締役会に答え、取締役会は株主の利益を代表しなければならない。特に、トップレベルの経営者が取締役会のメンバーであることもある。

私は一般的に、インサイダー所有は良いことだと考えている。しかし、他の株主が取締役会の決定責任を追及することが難しくなる場合もある。

当社のデータによれば、インサイダーが個人名義で保有する電通グループの株式は1%未満である。 しかし、我々が把握していない会社組織を通じて間接的な利害関係を持っている可能性もある。 電通は大企業であるため、わずかな出資比率でも取締役会と株主の間に整合性が生まれる可能性がある。今回のケースでは、インサイダーが9,400万円相当の株式を保有している。 最近の売買も同様に重要である。 インサイダーが売買されているかどうかは、ここをクリックして確認 できる。

一般投資家の保有状況

個人投資家を含む一般株主の持ち株比率は29%であり、無視できない。 この所有権の大きさは、政策決定を有利に動かすには十分ではないかもしれないが、それでも会社の政策に集団的な影響を与えることはできる。

非上場会社の持ち株比率

私たちのデータによると、非公開会社の持ち株比率は13%である。 プライベート・カンパニーは関連当事者である可能性がある。インサイダーが、個人としてではなく、プライベート・カンパニーの株式保有を通じて公開企業と利害関係を持つこともある。大まかな結論を出すのは難しいが、今後の研究課題として注目すべきだろう。

次のステップ

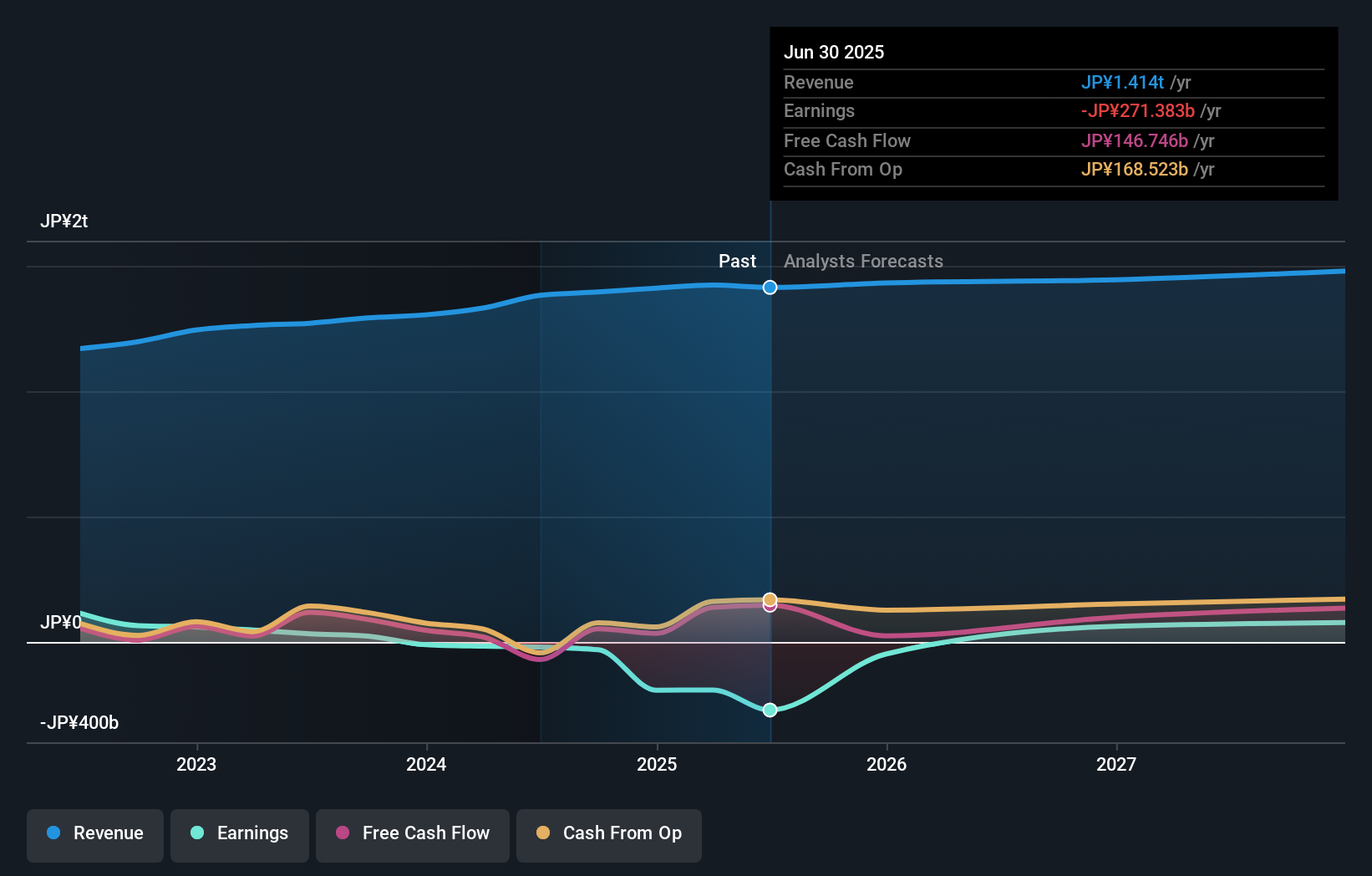

企業の株式を所有するさまざまなグループについて考えることは、常に価値がある。しかし、電通グループをより深く理解するためには、他にも多くの要素を考慮する必要がある。 例えば、リスクについて考えてみましょう。どんな企業にもリスクはあるものだが、 電通グループについて 知っておくべき 1つの警告サインを 見つけた。

しかし、最終的にこの事業のオーナーがどれだけうまくやっていけるかを決めるのは、過去ではなく 未来である。従って、アナリストが明るい未来を予測しているかどうかを示すこの無料レポートをご覧になることをお勧めする。

注:本記事の数値は、財務諸表が作成された月の最終日に終了する12ヶ月間のデータを使用して計算されています。通年の年次報告書の数値とは一致しない場合があります。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Dentsu Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:4324

Advertisement