Advertisement

CLホールディングス(東証:4286)の株主は、カバーアナリストが同社の法定見積りを大幅にアップグレードしたことで、祝杯を挙げるべきかもしれない。 アナリストは収益予想を大幅に引き上げ、事業のファンダメンタルズが大幅に改善したことを示唆した。

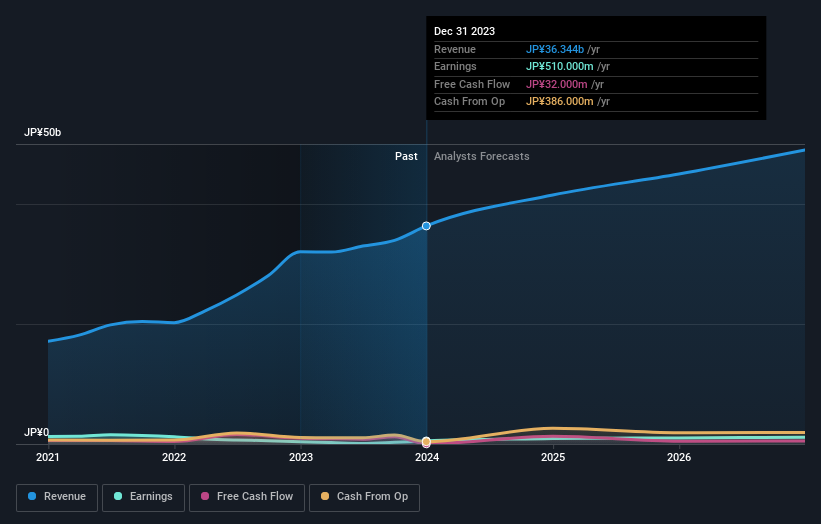

この上方修正を受けて、CLホールディングスの直近のコンセンサスでは、2024年の売上高が420億円となっている。 一株当たり利益は76%増の88.60円と予想されている。 今回の更新前、アナリストは2024年の売上高を360億円、1株当たり利益(EPS)を59.10円と予想していた。 つまり、最近のアナリストのセンチメントはかなり明確になってきており、最新の予想では売上高と一株当たり利益の両方が大きく上昇していることがわかる。

アナリストがCLホールディングスの目標株価を21%増の1,700円に引き上げたことは驚くことではない。

CLホールディングスの目標株価が21%アップの1,700円となっているのは驚きである。 CLホールディングスの収益の伸びは鈍化すると予想され、2024年末までの年率14%の成長率は、過去5年間の年率20%の成長率を大きく下回ると思われる。 ちなみに、アナリストがカバレッジしている同業他社は、年率4.5%の増収を予測している。 成長の鈍化が予想されるとはいえ、CLホールディングスもまた、業界全体よりも速い成長が見込まれることは明らかだろう。

結論

今回の上方修正で最も重要なことは、アナリストが今年の一株当たり利益予想を上方修正したことである。 また、今年の売上高予想も上方修正され、売上高はより広い市場よりも速く成長すると予想されている。 予想が大幅にアップグレードされ、目標株価も上昇したことで、CLホールディングスをもう一度見直す時が来たのかもしれない。

それでも、事業の長期的見通しは、来年の収益よりもはるかに重要だ。 少なくとも1人のアナリストは、2026年までの見通しを出している 。

もちろん、会社の経営陣が株式に 多額の資金を投資しているのを見ることは、アナリストが予想をアップグレードしているかどうかを知ることと同じくらい有益な場合がある。そこで、インサイダーが買っている銘柄の 無料 リストを検索するのもよいだろう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、CL Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:4286

Advertisement