Advertisement

一部の株主を悩ませることに、セレス・インク(TSE:3696)の株価はここ1ヶ月で26%も下落し、同社にとってはひどい状況が続いている。 過去12ヶ月を振り返ってみると、株価は17%上昇し、堅実な業績であった。

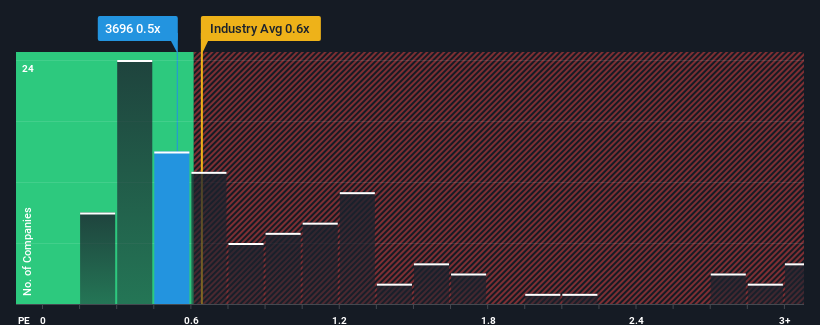

日本のメディア業界のPER(株価純資産倍率)の中央値も0.6倍近いからだ。 しかし、P/Sに合理的な根拠がない場合、投資家は明確な機会や潜在的な後退を見落としている可能性がある。

セレスの最近のパフォーマンスは?

セレスは最近、堅実なペースで収益を伸ばしており、良い仕事をしている。 可能性の一つは、投資家がこの立派な収益成長が近い将来、より広い業界をアウトパフォームするには十分でないかもしれないと考えているため、P / Sが緩やかであるということです。 セレスに強気な人たちは、そうでないことを望み、より低い評価で株を拾えるようにするだろう。

同社の収益、収入、キャッシュフローの全体像を知りたいですか?それなら、セレスの無料 レポートが 過去の業績に光を当てるのに役立つだろう。セレスの収益成長のトレンドは?

P/Sレシオを正当化するためには、セレスは業界と同様の成長を遂げる必要があります。

まず振り返ってみると、同社は昨年、18%という目覚ましい増収を達成している。 直近の3年間でも、短期的な業績に大きく助けられて、全体で14%の増収を記録している。 したがって、最近の収益成長は同社にとって立派なものであったと言える。

興味深いのは、他の業界も同様に来年1年間で4.6%の成長が見込まれていることで、これは同社の最近の中期的な年率換算成長率とほぼ同じである。

この点を考慮すると、セレスのP/Sが同業他社に近いのは明らかだ。 どうやら株主は、セレスが今後も低姿勢を維持することを前提に、そのまま持ち続けることに安心感を抱いているようだ。

セレスのP/Sから何を学ぶか?

株価が崖っぷちまで下落している中、セレスのP/Sは他のメディア業界と同水準にあるようだ。 一般的に、私たちは売上高株価比率の使用を、市場が企業の全体的な健全性についてどう考えているかを確認するために限定することを好みます。

セレスは、最近の3年間の成長率が業界予想と一致していることから、中程度のPERを維持していると思われる。 現在のところ、株主は将来の収益がサプライズをもたらすことはないと確信しているため、P/Sに満足している。 最近の中期的な収益トレンドが続くとすれば、この状況下で株価が近い将来どちらかの方向に大きく動くとは考えにくい。

他にも考慮すべき重要なリスク要因があり、ここに投資する前に注意すべきセレスの警告サインを3つ発見した(1つはちょっと不愉快!)。

利益を上げている強力な企業があなたの心をくすぐるのであれば、低PERで取引されている(しかし、収益を伸ばすことができることが証明されている)興味深い企業の 無料 リストをチェックすることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Ceres が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:3696

Advertisement