Advertisement

enish,inc.(東証:3667)の株価は、すでに好調に推移しているにもかかわらず、直近30日間で33%の上昇と、力強く推移している。 この30日間で、年間上昇率は34%に達した。

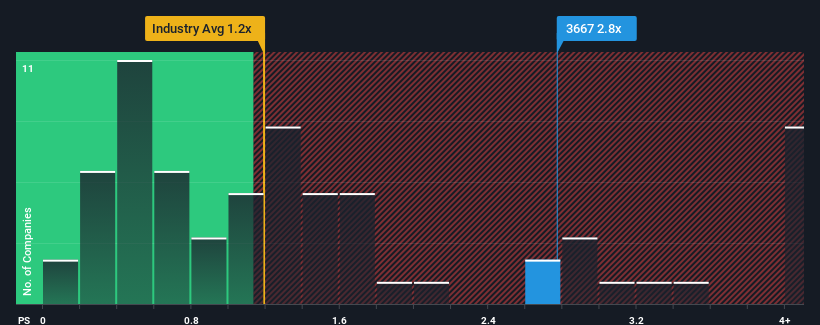

これだけ株価が急騰すると、日本のエンタテインメント業界の半数近くがPER(株価収益率)1.2倍を下回っている中、PER2.8倍のエニシンクは研究する価値のない銘柄と思われるかもしれない。 しかし、P/S が高いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要である。

最近の業績は?

一例として、エニシンクの売上高はここ1年で悪化しており、理想的ではありません。 可能性として考えられるのは、P/Sが高いのは、投資家がエニシンクが近い将来、業界を上回るだけの業績を上げると考えているからではないか、ということだ。 そうでなければ、特別な理由もなく高い株価を支払っていることになる。

同社の収益、収入、キャッシュフローの全体像が知りたいですか?それなら、enishincの無料 レポートを ご覧ください。enishincの収益成長トレンドは?

enishincのようなP/Sレシオが妥当とみなされるためには、企業が業界をアウトパフォームしなければならないという前提があります。

まず振り返ってみると、昨年の収益成長率は11%減と期待外れで、興奮するようなものではなかった。 その結果、3年前の収益も全体で18%減少している。 従って、最近の収益の伸びは同社にとって好ましくないものと言っていいだろう。

同社とは対照的に、他の業界は今後1年間で6.2%の成長が見込まれており、同社の最近の中期的な収益減少を如実に物語っている。

このような情報から、エニシンクが業界よりも高いP/Sで取引されていることが気になる。 エニシンクの投資家の多くは、最近の状況からは想像できないほど強気で、いくら株価が下がっても手放そうとしていないようだ。 P/Sが最近のマイナス成長率に見合った水準まで下落すれば、既存株主は将来的に失望を味わう可能性が非常に高い。

要点

エニシンクの株価は北方向に大きく舵を切ったが、その結果P/Sが上昇している。 エニシンクの株価は北方向に大きく舵を切ったが、その結果P/Sは上昇している。一般的に、エニシンクはP/Sを企業の全体的な健全性について市場がどう考えているかを判断するために使用することに限定している。

エニシンクの直近の売上高は中期的に減少傾向にあるため、現在のPERは予想をはるかに上回っている。 この収益実績がこのような好意的なセンチメントを長く支える可能性は極めて低いため、現時点では高いP/Sを快く思っていない。 直近の中期的な状況が改善されない限り、同社の株主にとって厳しい時期が続くことは間違いないだろう。

他にも考慮すべき重要なリスク要因があり、投資前に知っておくべきenishincの4つの警告サイン(3つは無視できない!)を発見した。

エニシンクのビジネスの強さに確信が持てない場合は、当社のファンダメンタルズがしっかりしているインタラクティブな銘柄リストで、あなたが見逃しているかもしれない他の企業を探してみてはいかがだろうか。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、enishinc が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください 。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:3667

Advertisement