Advertisement

株式会社ディー・エヌ・エー(株式会社ディー・エヌ・エー(東証:2432)の株価は、不安定な時期を経て31%上昇し、今月は実に印象的な月となった。 直近の上昇率はともかく、年間株価収益率9.7%はそれほど素晴らしいものではない。

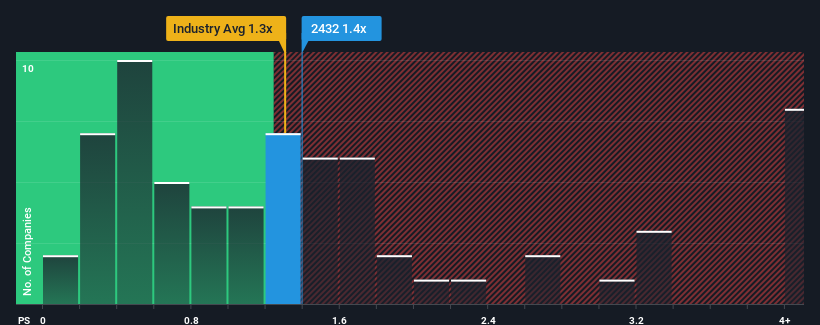

株価は急騰しているが、日本のエンターテインメント業界のPERの中央値が1.3倍程度である中、DeNAのPER1.4倍を注目に値すると考える人はまだ少ないだろう。 しかし、投資家が明確な機会や高価なミスを無視する可能性があるため、説明なしにP/Sを無視するのは賢明ではない。

DeNAの業績推移

最近のDeNAは、他の業界ほど収益が落ち込んでいないため、より有利である。 可能性として考えられるのは、P/Sレシオが緩やかなのは、投資家がこの比較的良好な収益実績が蒸発しそうだと考えているためである。 まだ同社が好きなら、何か決断を下す前に収益軌道が好転することを望むだろう。 しかし、少なくとも、有利でない間に株を拾おうという計画であれば、同社が群れに逆戻りしないことを望むだろう。

アナリストの今後の予測をご覧になりたい方は、DeNAの無料 レポートをご覧ください。DeNAの収益成長は予測されているか?

DeNAのようなP/Sレシオが妥当とみなされるには、企業が業界と同程度でなければならないという前提がある。

振り返ってみると、昨年はトップラインが1.3%減少した。 その結果、3年前の収益も全体で4.6%減少している。 従って、株主は中期的な収益成長率に不安を感じただろう。

現在、同社を担当している7人のアナリストによると、今後3年間の売上高は年率1.9%上昇すると予想されている。 一方、他の業界は年率9.5%の拡大が予想されており、こちらの方が魅力的であることがわかる。

このような情報から、DeNAが業界と比較してかなり類似したP/Sで取引されていることは興味深い。 ほとんどの投資家は、かなり限定的な成長予想を無視し、この銘柄へのエクスポージャーを得るために喜んでお金を払っているようだ。 こうした株主は、P/Sが成長見通しに沿った水準まで下落した場合、将来的に失望を味わう可能性がある。

DeNAのP/Sから何を学ぶか?

DeNAは、堅調な株価上昇によってP/Sを同業他社と同水準に戻し、人気を取り戻しつつあるようだ。特定の業界では、株価売上高倍率は価値を測る尺度としては劣ると論じられているが、強力な景況感指標となり得る。

DeNAの売上高成長率予測が、より広い業界と比較してかなり控えめであることを考慮すると、現在のPERで取引されていることが予想外であると考える理由は簡単だ。 現時点では、将来予想される収益がよりポジティブなセンチメントを長く支えるとは思えないため、我々はP/Sに自信を持っていない。 現在のPERを正当化するには、ポジティブな変化が必要だ。

企業のバランスシートには多くの潜在的リスクが潜んでいる可能性がある。 DeNAの無料バランスシート分析では 、6つの簡単なチェックにより、問題となりうるリスクを発見することができる。

これらのリスクがDeNAに対するあなたの意見を再考させるのであれば、当社の対話型優良株リストを探求し、他にどんな銘柄があるのか見当をつけよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、DeNA が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:2432

Advertisement