Advertisement

クックパッド株式会社(東証:2193)の株主は、株価が29%の上昇を記録し、以前の低迷から回復した素晴らしい月を過ごしたことに興奮しているだろう。 しかし、株価は過去12ヶ月でまだ5.4%下落しているため、先月の利益は株主を丸儲けさせるには十分ではなかった。

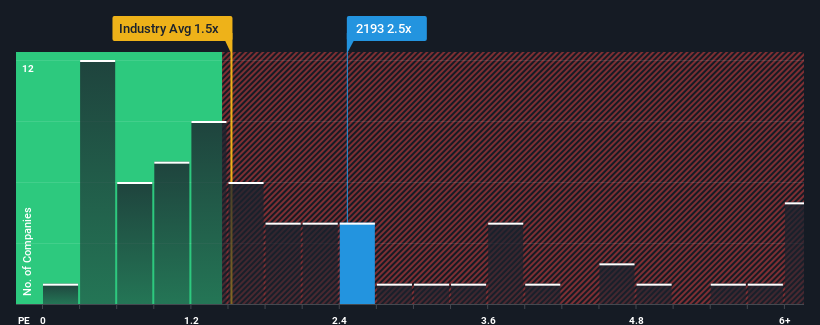

日本のインタラクティブ・メディア・サービス業界の半数近くがP/Sレシオ1.5倍以下であることを考えると、株価2.5倍のクックパッドは調査する価値のない銘柄だと思われても仕方がないだろう。 とはいえ、P/Sが高いことに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

クックパッドの最近の業績はどのようなものか?

例えば、最近クックパッドの業績が悪く、売上高が減少しているとします。 P/Sが高いのは、投資家が、同社は近い将来、より広範な業界をアウトパフォームするのに十分な業績を上げるだろうと考えているためである可能性がある。 もしそうでないなら、既存株主は株価の存続可能性についてかなり神経質になっているかもしれない。

クックパッドのアナリスト予想はないが、この無料 データ豊富なビジュアライゼーションで 、同社の利益、収益、キャッシュフローを確認してみよう。クックパッドの収益成長トレンドは?

クックパッドのP/Sレシオは、堅実な成長を遂げ、重要な点として業界よりも良い業績を上げると予想される企業にとって典型的なものでしょう。

振り返ってみると、昨年は同社のトップラインが23%減少するという悔しい結果となった。 その結果、3年前の収益も全体で41%減少した。 従って、株主は中期的な収益成長率に不安を感じたことだろう。

その中期的な収益軌道を、より広範な業界の1年間の拡大予想である9.2%と比較すると、嫌な感じがする。

この点を考慮すると、クックパッドのP/Sが同業他社を上回っていることが気になる。 どうやらクックパッドの投資家の多くは、ここ数年で明らかになった以上に強気で、いくら株価が上がっても手放そうとしていないようだ。 P/Sが最近のマイナス成長率に見合った水準まで下落すれば、既存株主は将来的に失望を味わう可能性が非常に高い。

クックパッドのP/Sに関する結論

クックパッドの P/S は、株価が力強く上昇しているため、上昇傾向にある。 クックパッドのP/Sは、株価が急騰して以来、上昇傾向にある。通常、投資判断の際にP/Sを読みすぎるのは禁物だが、P/Sは他の市場参加者がその会社についてどう考えているかを明らかにすることができる。

クックパッドを検証した結果、中期的に売上が縮小していることが判明したが、業界が成長することを考えれば、PERは予想ほど低くない。 収益が逆行し、業界予測を下回るようであれば、株価が下落し、P/Sが妥当な範囲に戻る可能性が高いと感じる。 最近の中期的な収益トレンドが続くようであれば、既存株主の投資にとって大きなリスクとなり、将来の投資家にとっても現在の株価を受け入れるのは難しいだろう。

リスクは常に考えるべきだ。 クックパッドの注意すべき2つの兆候を 見つけた。

これらのリスクによってクックパッドに対するご意見を再考されるのであれば、当社の対話型優良株リストをご覧になり、他にどのような銘柄があるのか見当をつけてください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Cookpad が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:2193

Advertisement