東邦亜鉛株式会社東邦亜鉛(株)(東証:5707)の株主は、株価が28%の上昇を記録し、前月までの低迷から回復したことに胸を躍らせていることだろう。 というのも、株価は過去12ヶ月で37%の下落という非常に残念な結果となっているからだ。

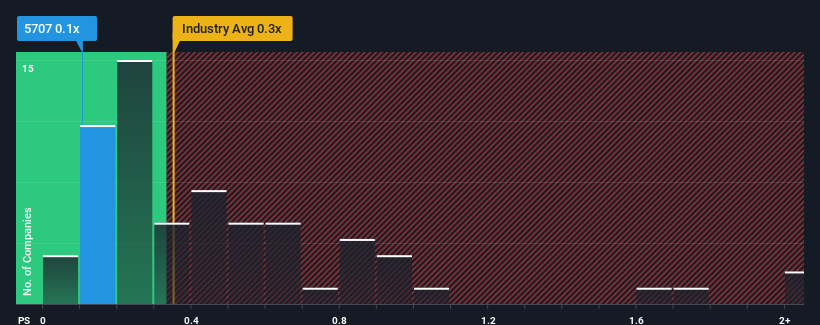

これだけ株価が急騰しても、東邦亜鉛のP/Sレシオは0.1倍で、日本の金属・鉱業業界のP/Sレシオの中央値も0.3倍に近いからだ。 しかし、投資家が明確な機会やコストのかかるミスを無視する可能性があるため、説明なしにP/Sを無視するのは賢明ではない。

東邦亜鉛のP/Sは株主にとって何を意味するのか?

東邦亜鉛の売上高は、他の多くの企業がプラス成長であるのに対して、最近は後退しているため、もっと良くなっている可能性がある。 一つの可能性は、投資家がこの収益不振が好転すると考えているため、P/Sレシオが緩やかであるということだ。 そうでなければ、この種の成長プロフィールを持つ企業に対して相対的に高い価格を支払うことになる。

アナリストの今後の予測をご覧になりたい方は、東邦亜鉛の無料 レポートをご覧ください。東邦亜鉛の収益成長は予測されているか?

東邦亜鉛のP/Sレシオは、緩やかな成長しか期待できず、重要なことは業界並みの業績しか期待できない企業としては典型的でしょう。

振り返ってみると、昨年はトップラインが6.5%減少し、悔しい思いをした。 このことは、3年間の収益成長率が22%という注目に値するものであったことから、長期的に好調であったことに水を差すものであった。 従って、株主はこの好調を維持したかっただろうが、中期的な収益成長率にはおおよそ満足しているだろう。

将来に目を移すと、同社を担当している唯一のアナリストの予想では、今後3年間は毎年0.3%の増収が見込まれている。 一方、他の業界は毎年4.2%ずつ拡大すると予想されており、こちらの方が魅力的であることは明らかだ。

この点を考慮すると、東邦亜鉛のP/Sが同業他社と拮抗しているのは興味深い。 ほとんどの投資家は、かなり限定的な成長期待を無視し、この銘柄へのエクスポージャーを得るために高い金額を支払っているようだ。 こうした株主は、P/Sが成長見通しに見合った水準まで下落した場合、将来的に失望を味わう可能性がある。

最終結論

東邦亜鉛の株価は大幅に上昇し、今やP/Sは業界中央 値の範囲内に戻っている。 東邦亜鉛のPERはバリュエーションとしてではなく、現在の投資家心理と将来への期待を測るものである。

東邦亜鉛の増収予想が業界全体と比べて比較的控えめであることを考えると、現在のPERで取引されているのは驚きである。 業界に比べて収益見通しが相対的に弱い企業を見ると、株価が下落し、P/Sが低下するリスクがあると思われる。 このような状況は、低収益成長がセンチメントに影響した場合、株価が下落する可能性のある現在および将来の投資家にとってリスクとなる。

他にも考慮すべき重要なリスク要因があり、東邦亜鉛に投資する前に注意すべき2つの警告サイン(1つは無視できない!)を発見した。

過去に堅実な業績成長を遂げた企業がお好みであれば、力強い業績成長を遂げ、PERが低い他の企業の 無料 コレクションをご覧ください。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Toho Zinc が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて、長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.