ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 つまり、賢い投資家たちは、倒産につきものの負債が、企業のリスクを評価する上で非常に重要な要素であることを知っているようだ。 三井金属鉱業株式会社(東証:5706)を見てみよう。(三井金属鉱業株式会社(TSE:5706)は、事業において負債を使用している。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

負債はいつ危険なのか?

有利子負債やその他の負債がビジネスにとって危険となるのは、フリーキャッシュフローや魅力的な価格での資本調達によって、その債務を容易に履行できない場合である。 最終的に、企業が法的な債務返済義務を果たせなければ、株主は何も手にすることができなくなる。 しかし、より頻繁に発生する(それでもコストがかかる)のは、バランスシートを補強するためだけに、企業がバーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

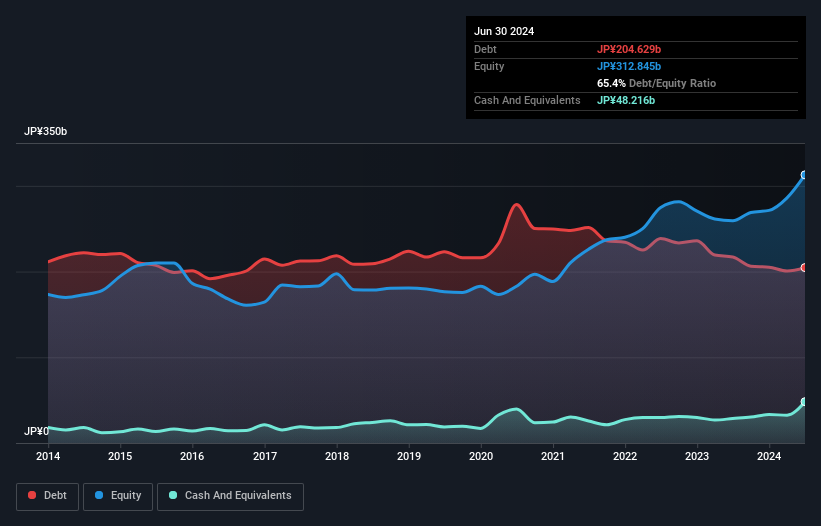

三井金属鉱業の負債額は?

三井金属鉱業の負債残高は、2024年6月時点で2,046億円と、1年前の2,170億円から減少している。 一方、現金は482億円あり、純有利子負債は約1,564億円となっている。

三井金属鉱業のバランスシートの健全性は?

最新の貸借対照表を見ると、1年以内に返済期限が到来する負債が2,077億円、それ以降に返済期限が到来する負債が1,514億円ある。 これらの債務と相殺される482億円の現金と12ヶ月以内に期限が到来する1,115億円の債権がある。 つまり、負債が現金と(短期)債権を合計した1,994億円を上回っている。

この赤字は時価総額2,748億円に比して大きく、株主は三井金属鉱業の負債使途を注視する必要がある。 同社がバランスシートの補強を急ぐ必要がある場合、株主の希薄化が大きくなることを示唆している。

企業の収益に対する有利子負債を評価するには、純有利子負債÷利払い・税引き・減価償却・償却前利益(EBITDA)、および利払い・税引き・償却前利益(EBIT)÷支払利息(インタレスト・カバー)を計算する。 このように、負債の絶対額と支払金利の両方を考慮する。

三井金属鉱業のEBITDA純有利子負債比率(1.6)は緩やかで、負債に関しては慎重であることを示している。 また、41.9倍という強力なインタレスト・カバレッジが、さらに安心感を高めている。 三井金属鉱業は昨年、EBITレベルでは損失を出したが、過去12ヶ月間で610億円のEBITを生み出したことも良かった。 負債を分析する際にバランスシートが重視されるのは明らかだ。 しかし、三井金属鉱業が今後も健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

というのも、企業は紙の利益では負債を支払えないからだ。 つまり、金利・税引前利益(EBIT)のうち、フリー・キャッシュフローがどれだけ裏付けされているかをチェックする価値がある。 直近の1年間で、三井金属鉱業はEBITの72%に相当するフリー・キャッシュ・フローを記録した。フリー・キャッシュ・フローが利子と税金を除いたものであることを考えると、これはほぼ通常の水準である。 このフリー・キャッシュ・フローにより、同社は適切な場合に負債を返済するのに適した立場にある。

当社の見解

三井金属鉱業のインタレスト・カバレッジは、EBITからフリー・キャッシュ・フローへの転換と同様、この分析において実質的にプラスであった。 他方、負債総額の水準は、その負債についてやや不安を抱かせる。 このようなさまざまなデータを考慮すると、三井金属鉱業は負債水準を管理するのに適した立場にあると思われる。 とはいえ、その負担は十分に重いため、株主の皆様には注視していただくことをお勧めする。 負債についてバランスシートから最も多くを学べることは間違いない。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 そのため、 三井金属鉱業について我々が発見した 3つの警告サイン (うち1つは気になる)を学ぶべきである。

結局のところ、純債務から解放された企業に注目した方が良いことが多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできます。無料です。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Mitsui Kinzoku Company が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.