Advertisement

- 三井金属がその大暴騰の後でもまだ賢い買い手なのか、それとも上昇の大部分はすでにバックミラーに映っているのか、疑問に思っているのはあなただけではない。それはあなただけではない。

- 先週、株価は3.8%ほど値を戻したが、それでも30日間で9.1%、年初来では280.5%と目を見張る上昇を見せている。

- こうした動きは、日本における素材や電池関連銘柄への強気なセンチメントを背景に、先進金属やエネルギー転換のサプライチェーンに関連する企業への継続的な関心も背景にある。同時に、グローバル市場におけるリスク選好の変化により、投資家はバリュエーションに敏感になっており、三井金属の急速な再評価が重要な話題となっている。

- 好調な株価パフォーマンスにもかかわらず、三井金属のバリュエーション・チェックは現在1/6にとどまっている。表面的には典型的なお買い得銘柄には見えないが、ヘッドラインの点数で全てが分かることは稀である。次に、様々なバリュエーション・アプローチを通して、それらが今日の株価に何を示唆しているかを確認し、最後に、通常の倍率やモデルを超えた、より完全なバリュエーションについての考え方を紹介する。

三井金属のバリュエーション・チェックはわずか1/6。その他にどのような赤信号があるかは、バリュエーション・ブレイクダウンの全容をご覧いただきたい。

アプローチ1:三井金属のDCF(ディスカウンテッド・キャッシュフロー)分析

ディスカウント・キャッシュ・フロー・モデルとは、事業が将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローを現在価値に割り引くことで事業価値を推計するモデルである。

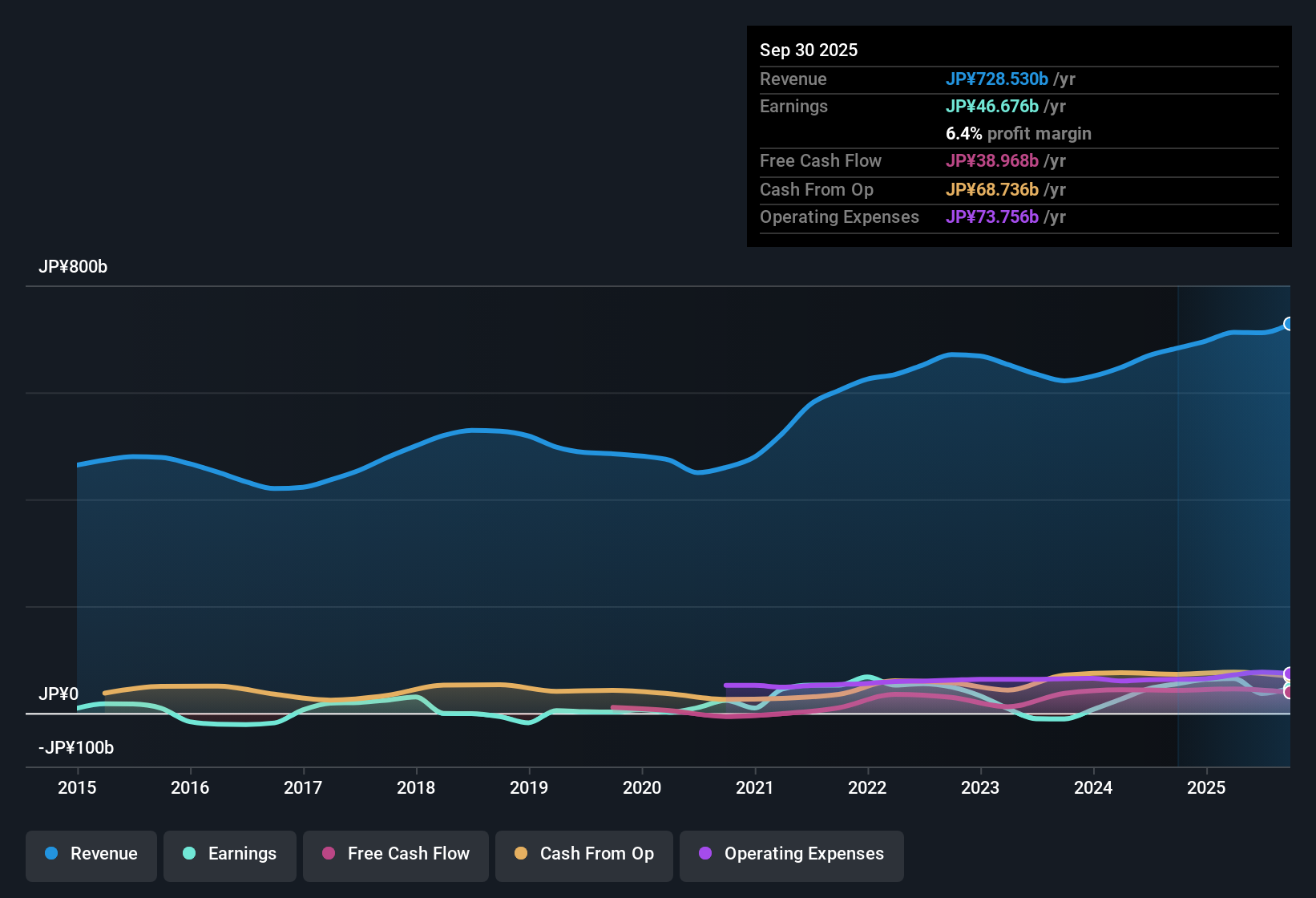

三井金属の場合、直近12ヶ月のフリーキャッシュフローは約35,010百万円であり、アナリストは今後数年間は堅調に推移すると見ている。2ステージのフリー・キャッシュフロー対株主資本モデルで使用されている予測では、フリー・キャッシュフローは今後数年間で200億円半ばから400億円の範囲に上昇し、その後2030年までに243億円程度で正常化するとされている。シンプリー・ウォールストリートは、明確なアナリスト予測を超えて、より長期的な全体像を構築するために、さらに数年分のキャッシュフローを推定している。

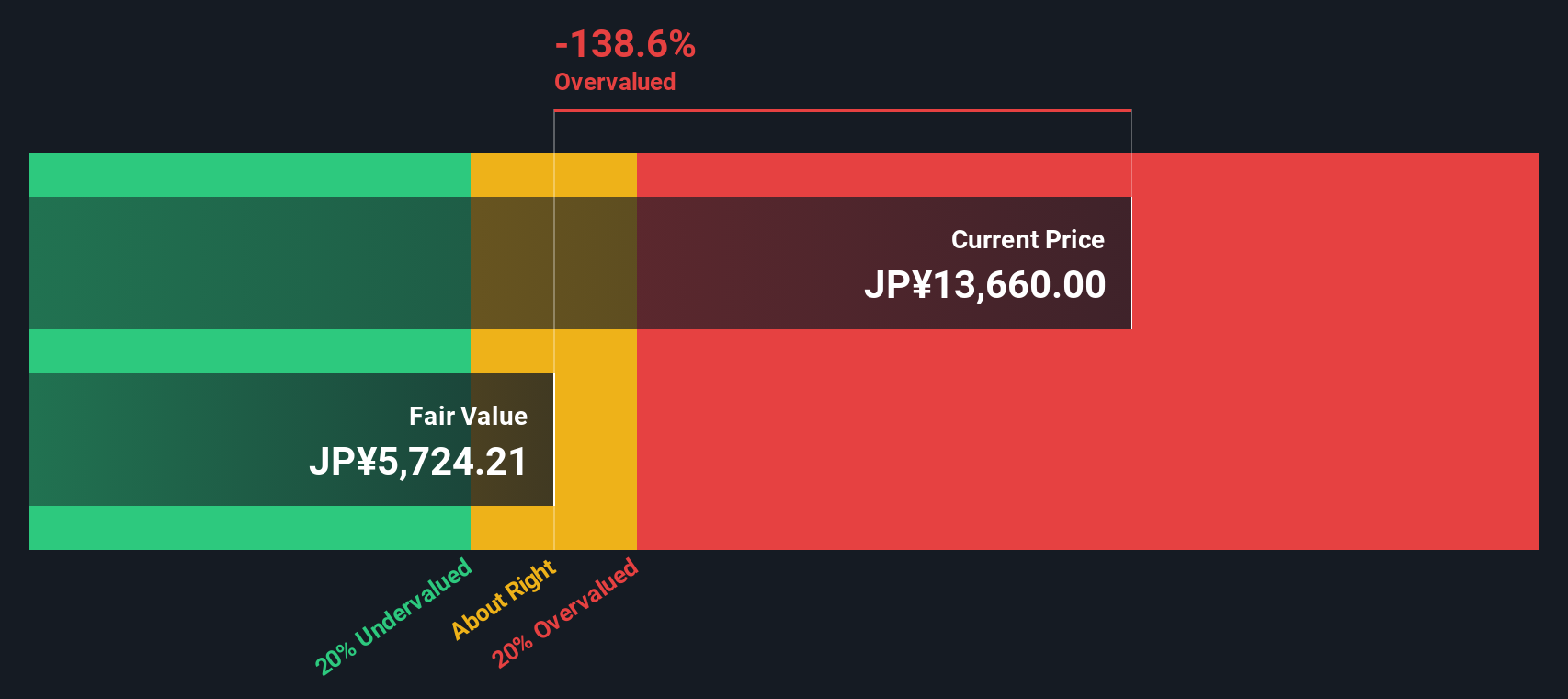

これらの予測キャッシュフローを割り戻すと、本源的価値は1株当たり約6,862円となる。現在の株価と比較すると、これは株価が約155.4%割高であることを意味し、将来の楽観論がすでに今日の株価に反映されていることを示唆している。

結果割高

DCF(ディスカウント・キャッシュ・フロー)分析によると、三井金属は155.4%の割高である。907の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

三井金属のフェアバリューの詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2:三井金属の株価と利益の比較

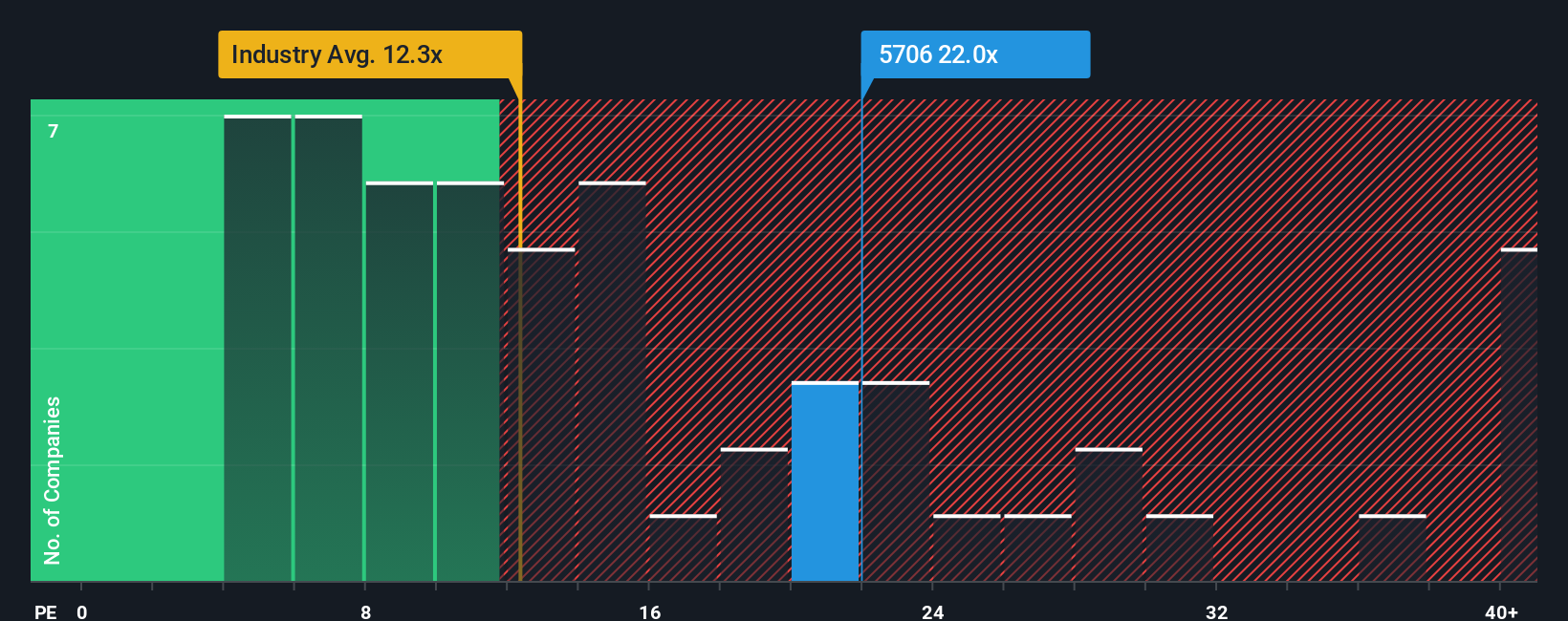

三井金属のような収益性の高い企業にとって、株価収益率(PE)は、投資家が現在の収益1単位に対していくら支払っているかを測るのに有効な指標である。一般的に、より速く、より確実な収益成長は、より高いPEを正当化することができる一方、より高いリスクやより循環的な利益は、通常、より低く、より保守的な倍率を必要とする。

三井金属の現在のPEは約21.5倍である。これは同業他社平均の約31.8倍を下回るが、より広範な金属・鉱業業界平均の約12.2倍を上回っている。シンプリー・ウォールストリートは、独自のフェア・レシオを用い て、利益成長率、収益性、リスク・プロファイル、業界、時価総額な どを考慮した上で、妥当なPEを推定している。これは、成長性やリスクが大きく異なる可能性のある同業他社と単純に比較するよりも、より参考になる傾向がある。

三井金属のフェアレシオは約16.7倍と推定され、現在の21.5倍を大きく下回っている。これは、株価がファンダメンタルズだけから推測されるよりも先行して取引されていることを示している。

結果割安

PEレシオは一つの物語を語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1443社をご覧ください。

あなたの意思決定をアップグレード:三井金属の物語を選ぼう

先ほど、バリュエーションを理解するさらに良い方法があると述べました。そこで、あなたが信じる企業のストーリーとその背後にある数字を結びつける、より強力なフレームワークであるナラティブをご紹介しましょう。

Simply Wall Stにおけるナラティブとは、あなた自身の投資ストーリーのことであり、三井金属の収益、利益、マージンがどのように推移すると考えるかを綴り、その見解を一株当たりの推定公正価値に変換するものです。

Narrativeは、未加工の比率を単独で見るのではなく、事業に関するあなたの論文を構造化された財務予測に結びつけ、さらに今日の市場価格と直接比較できる公正価値に結びつけ、あなたの意思決定に役立てます。

ナラティブは、何百万人もの投資家に利用されているSimply Wall Stのコミュニティ・ページで構築・共有され、新しい業績やガイダンス、ニュースが発表されると動的に更新されるため、あなたのフェア・バリューの見方は事実とともに変化します。

例えば、ある三井金属のNarrativeは、長期的な電池材料の旺盛な需要を想定し、高いフェアバリューを割り出すかもしれませんし、別のNarrativeは、循環的な逆風を想定し、フェアバリューをかなり低く割り出すかもしれません。

三井金属のストーリーにはまだ続きがあると思いますか?私たちのコミュニティで他の人の意見を見よう!

Simply Wall Stの記事は一般的な内容です。当社は、偏りのない方法論に基づき、過去のデータおよびアナリスト予測にのみ基づいて解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Mitsui Kinzoku Company が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:5706

Advertisement