Advertisement

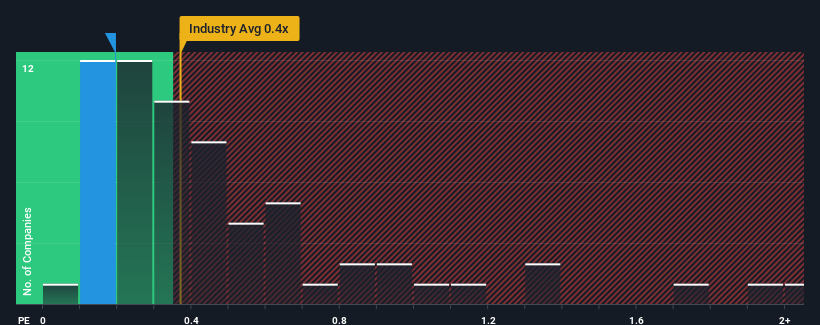

日本の金属・鉱業業界における株価収益率(PER)の中央値は0.4倍近 く、新日本空調 (株 )(東証:5476)のPER0.2倍は無関心と思われても仕方がない。 しかし、投資家が明確な機会や高価なミスを無視する可能性があるため、説明なしにP/Sを無視するのは賢明ではない。

日本鋼管株式会社の P/S は株主にとって何を意味するのか?

新日鐵住金に関するアナリスト予想はまだないが、この無料 データ豊富なビジュアライゼーションで 、同社の収益、売上高、キャッシュフローを確認しよう。収益予測はP/Sレシオと一致するか?

新日鉄住金ホールディングスのようなP/Sを安心して見ることができるのは、会社の成長が業界と密接に連動している場合だけです。

昨年度の財務を見直すと、同社の収益が14%減少しているのを見て落胆した。 同社の3年間の収益成長率は合計でまだ22%であり、長期的には好調であったため、このことは同社に水を差した。 従って、株主はこの好調を維持したかっただろうが、中期的な収益成長率にはおおよそ満足しているだろう。

これは他の業界とは対照的で、来年は3.5%の成長が見込まれ、同社の最近の中期的な年率成長率を大幅に下回る。

このことを考えると、新日鉄住金のP/Sが他の大多数の企業と同水準にあるのは不思議だ。 投資家の多くは、同社が最近の成長率を維持できると確信していないのかもしれない。

新日鉄住金のP/Sに関する結論

一般的に、私たちは株価売上高比率の使用を、市場が企業の全体的な健全性についてどう考えているかを確認するために限定することを好む。

驚いたことに、新日鐵住金は3年間の収益動向が現在の業界予想より良好であることから、我々が予想したほどP/Sに寄与していないことを明らかにした。 同社が直面する潜在的なリスクが、予想を下回るP/Sの一因になっていると考えるのが妥当だろう。 過去中期的な最近の収益動向は、価格下落のリスクが低いことを示唆しているが、投資家は将来的に収益が変動する可能性があると見ているようだ。

次の一歩を踏み出す前に、当社が発見した新日鉄住金スチール(株)の2つの警告サインについて知っておく必要がある。

最初に出会ったアイデアだけでなく、優れた企業を探すようにすることが重要です。収益性の向上があなたの考える素晴らしい企業と一致するのであれば、最近の収益成長が著しい(そしてPERが低い)興味深い企業の 無料リストを覗いてみよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Nippon Koshuha SteelLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:5476

Advertisement