Advertisement

ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 事業が破綻するときには負債が絡むことが多いのだから、企業のリスク度を調べるときにバランスシートを考慮するのは当然だ。 日本触媒株式会社(東証:4114)に注目したい。(東証:4114)は貸借対照表に負債を抱えている。 しかし、株主は負債の使用を心配すべきなのだろうか?

負債はいつ問題になるのか?

借金は企業の成長を助けるツールだが、もし企業が貸し手に返済する能力がなければ、その企業は貸し手の言いなりになってしまう。 事態が本当に悪化すれば、貸し手は事業をコントロールすることができる。 しかし、より一般的な(しかし依然として高価な)状況は、単に負債をコントロールするために、企業が安い株価で株主を希薄化しなければならない場合である。 もちろん、成長資金を得るために負債を利用する企業もたくさんあり、そのような場合、悪影響は生じない。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

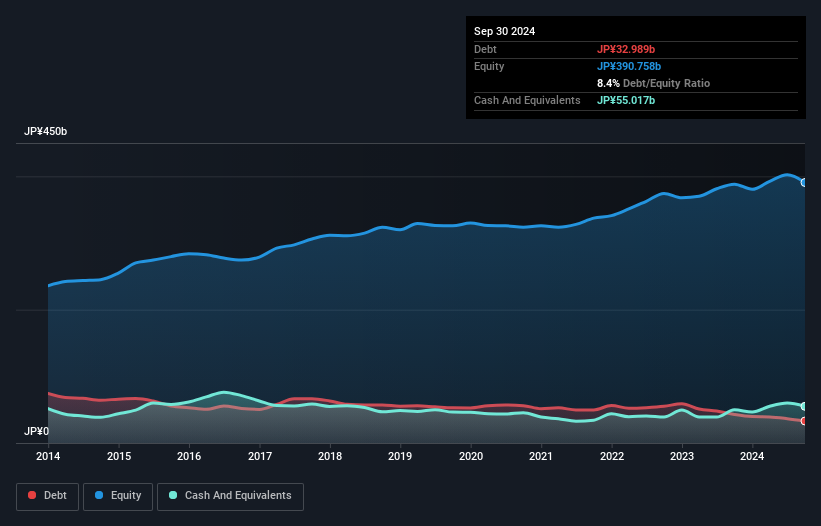

日本触媒の負債額は?

下記の通り、2024年9月時点の有利子負債は330億円で、前年の428億円から減少している。 しかし、それを相殺する550億円の現金があり、220億円のネットキャッシュがある。

日本触媒のバランスシートの強さは?

直近の貸借対照表を見ると、1年以内に返済期限が到来する負債が854億円、それ以降に返済期限が到来する負債が465億円ある。 一方、現金は550億円、1年以内に回収予定の債権は921億円ある。 流動資産は151億円多い。

この短期的な流動性は、日本触媒のバランスシートが伸び悩んでいるわけではなく、おそらく簡単に負債を返済できることを示している。 簡単に言えば、日本触媒が負債よりも現金の方が多いという事実は、負債を安全に管理できるという良い兆候であることは間違いない。

幸いなことに、日本触媒は昨年、EBITを7.8%成長させたため、負債の負担はさらに管理しやすくなった。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、最終的には事業の将来の収益性が、日本触媒が長期的にバランスシートを強化できるかどうかを決定する。 プロフェッショナルの意見を知りたいなら、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷徹な現金だけである。 日本触媒の貸借対照表にはネットキャッシュが計上されているかもしれないが、利払い・税引き前利益(EBIT)をフリーキャッシュフローにどれだけ変換できるかは興味深い。 株主にとって喜ばしいことに、日本触媒は過去3年間、EBITを上回るフリーキャッシュフローを生み出している。 このような強力なキャッシュ・コンバージョンは、ダフト・パンクのコンサートでビートが落ちたときの観客のように私たちを興奮させる。

まとめ

負債を懸念する投資家の意見には共感するが、日本触媒には220億円のネットキャッシュがあり、負債よりも流動資産の方が多いことを念頭に置くべきである。 また、フリー・キャッシュ・フローが 240 億円と EBIT の 116%であることも印象的であった。 従って、日本触媒の有利子負債利用がリスキーだとは思わない。 株主にとってもう一つのプラスは、配当金を支払っていることだ。配当金を受け取るのが好きなら、日本触媒の配当履歴をチェックしよう!

結局のところ、純有利子負債から解放された企業に焦点を当てた方が良いことが多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできます。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Nippon Shokubai が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:4114

Advertisement