Advertisement

ハワード・マークスは、株価の変動を心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクであり、私が知っている実践的な投資家は皆、心配している』と言った。 事業の破綻には負債が絡むことが多いからだ。 他の多くの企業と同様、CUC社(東証:9158)も負債を利用している。 しかし、この負債は株主にとって懸念材料なのだろうか?

借金はいつ危険なのか?

借金はビジネスを成長させるためのツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 事態が本当に悪化すれば、貸し手は事業をコントロールすることができる。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 企業がどの程度の負債を使用しているかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

CUCの負債額は?

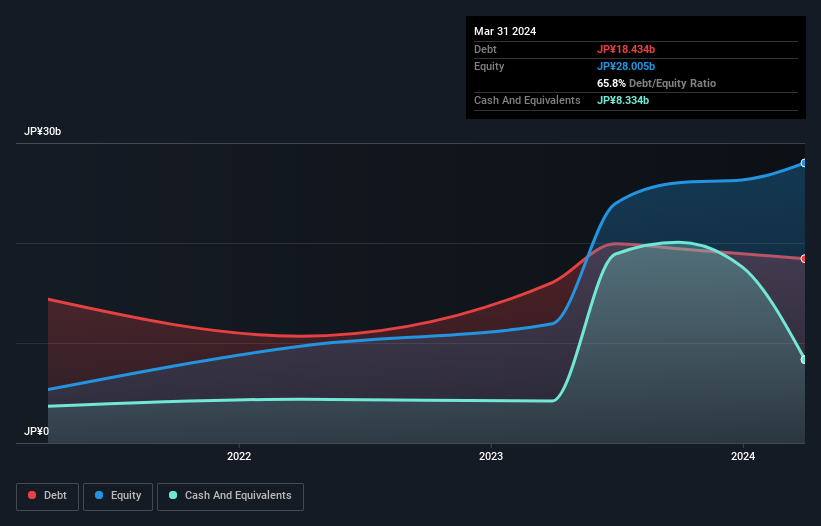

下のグラフをクリックすると過去の数字が表示されるが、2024年3月時点でCUCは184億円の負債を抱えており、1年前の160億円から増加している。 ただし、手元資金が83.3億円あるため、純有利子負債は101億円程度と少ない。

CUCの負債

直近の貸借対照表によると、CUCの負債は12ヶ月以内に83.9億円、12ヶ月超に264億円となっている。 一方、現金83億3,000万円、12ヶ月以内に回収期限の到来する債権89億2,000万円 がある。 負債は現金と短期債権を合わせて176億円多い。

CUCの企業価値は463億円であるため、この赤字はそれほど悪くはない。 しかし、CUCの負債返済能力を注意深く見る価値はある。

企業の収益に対する負債を評価するために、純有利子負債÷利払い・税引き・減価償却・償却前利益(EBITDA)と、利払い・税引き・償却前利益(EBIT)÷支払利息(インタレスト・カバー)を計算する。 このように、債務の絶対額と支払金利の両方を考慮する。

CUCのEBITDAに対する純負債の比率(1.8)は中程度であり、負債に関しては慎重であることを示している。 また、14.6倍という強力なインタレスト・カバレッジは、私たちをさらに安心させてくれる。 重要なのは、CUCのEBITが過去12ヶ月間ほぼ横ばいだったことだ。 私たちは、利益の伸びを望んでいる。なぜなら、それは常に負債を減らすのに役立つからだ。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、CUCが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 プロがどう考えているか知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、税務署は会計上の利益を重視するかもしれないが、金融機関は現金しか認めない。 そのため、EBITが対応するフリーキャッシュフローにつながっているかどうかを見る必要がある。 過去3年間を考慮すると、CUCは全体として現金流出を記録している。 フリー・キャッシュ・フローがマイナスの企業にとって、借入金は通常より高価で、ほとんどの場合よりリスクが高い。株主は改善を望むべきである。

当社の見解

CUCのEBITをフリー・キャッシュフローに変換する能力も、負債総額の水準も、CUCがさらなる負債を引き受ける能力を確信させるものではなかった。 しかし、良いニュースは、EBITで容易に支払利息をカバーできることである。 CUCがヘルスケア業界に属することも注目に値する。 以上のような角度から見ると、CUCは負債を抱えるため、ややリスクの高い投資であるように思われる。 すべてのリスクが悪いというわけではなく、それが実を結べば株価のリターンを押し上げることもあるからだが、この負債リスクは心に留めておく価値がある。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし結局のところ、どの企業もバランスシートの外に存在するリスクを含みうる。 こうしたリスクを見つけるのは難しい。どの会社にもあるものだが、 CUCの警告サインを1つ 見つけたので、ぜひ知っておいてほしい。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、CUC が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:9158

Advertisement