Advertisement

好業績を発表したにもかかわらず、松風(東証:7979)の株価は低迷している。 調査したところ、根本的な問題がいくつか見つかった。

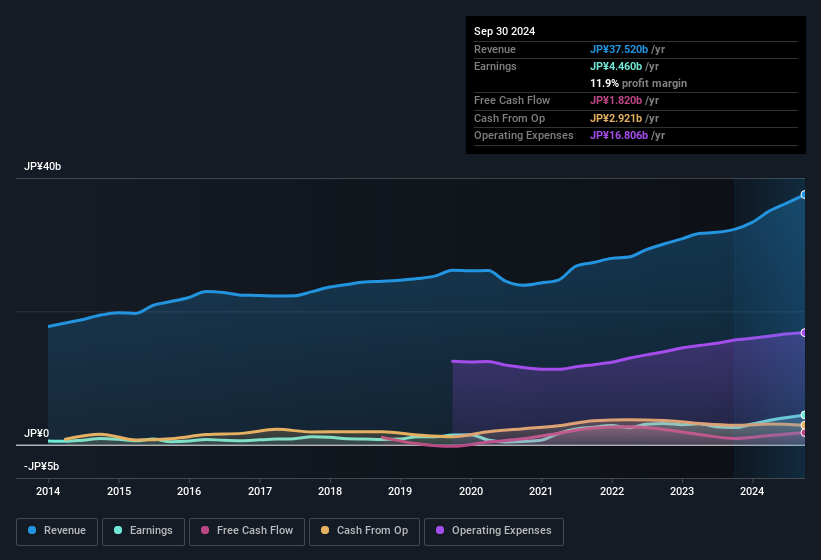

異常項目が利益に与える影響

重要なのは、松風の利益が、昨年1年間で5億4,200万円の特別項目によって押し上げられたというデータである。 利益が増えるのは喜ばしいことだが、特別損益が大きく寄与することは、時に我々の意欲を削ぐ。 何千もの上場企業の数字を集計したところ、ある年の異常項目による増益は、翌年には繰り返されないことが多いことがわかった。 その名前からして、驚くにはあたらない。 そのような異常項目が今年も現れなかったと仮定すれば、来年は(事業の成長がなければ)減益になると予想される。

そのため、アナリストが将来の収益性についてどのような予測をしているのか気になるところだろう。 幸いなことに、ここをクリックすると、アナリストの予測に基づく将来の収益性をインタラクティブなグラフで見ることができる。

松風の収益性についての見解

私たちは、松風の法定利益は、多額の特別項目があるため、継続的な生産性をきれいに読み取ることはできないと考える。 したがって、松風の真の基礎収益力は法定利益よりも低い可能性がある。 しかし、過去3年間のEPS成長率が非常に高いことは朗報である。 本稿の目的は、松風のポテンシャルが法定利益にどれだけ反映されているかを評価することであったが、他にも考慮すべき点はたくさんある。 このことを念頭に置いて、私たちはリスクを十分に理解しない限り、その銘柄への投資を検討することはないだろう。 例えば-松風には、注意すべきと思われる警告サインが1つある。

このノートでは、松風の利益の本質を明らかにする一つの要因に注目したに過ぎない。 しかし、些細なことに意識を集中させることができるのであれば、発見できることは常にある。 例えば、自己資本利益率が高いことを好景気の表れと考える人は多いし、インサイダーが買っている銘柄を「お金を追う」のが好きな人もいる。 そこで、 高い株主資本利益率を誇る企業の 無料 コレクションや、 インサイダー保有率の高い銘柄のリストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Shofu が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:7979

Advertisement