Stock Analysis

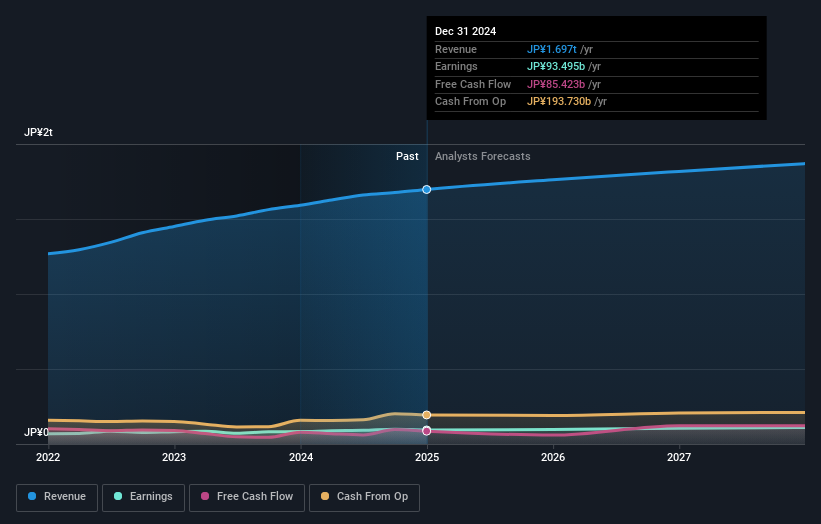

サントリー飲料・食品株式会社(東証:2587)は先週、最新の決算を発表した。 サントリービバレッジ&フードの売上高は1.7億円で、アナリスト予想とほぼ一致した。しかし、法定一株当たり利益(EPS)は303円で、アナリスト予想を3.1%上回った。 この結果を受けて、アナリストは業績モデルを更新したが、同社の見通しに強い変化があったと考えているのか、それともいつも通りなのかを知るのは良いことだ。 読者の皆さんには、アナリストの最新(法定)決算後の来期予想をご覧いただくのが興味深いと思う。

がんの終焉?これらの新興AI15銘柄は、がんやアルツハイマーなど、人生を変える病気の早期発見を可能にする技術を開発している。

今回の決算を考慮し、サントリー飲料・食品のアナリスト9名のコンセンサス予想では、2025年の売上高は1.76t円となる。これは過去12ヶ月と比較して3.8%の収益改善を反映している。 1株当たり利益は2.7%増の311円を予想。 このレポートに至るまで、アナリストは2025年の売上高を1.77億円、1株当たり利益(EPS)を316円と予想していた。 コンセンサス・アナリストの予想に大きな変更がないことから、今回の決算で事業に対する見方が変わるようなことはなかったようだ。

目標株価のコンセンサスが5,889円とほぼ横ばいであることも驚きではない。 しかし、目標株価を考えるもう一つの方法は、アナリストが提示する目標株価の幅を見ることだ。 現在、最も強気なアナリストは1株当たり6,700円と評価しており、最も弱気なアナリストは5,100円と評価している。 この予想値の幅の狭さは、同事業の将来性が比較的評価しやすいこと、あるいはアナリストが同事業の将来性について強い見方を持っていることを示唆している可能性がある。

また、過去の業績との比較や、同業他社と比べて強気か弱気かといった大局的な見方もできる。2025年末までの年率3.8%の成長率予測は、過去5年間の年率7.7%の成長率を大きく下回る。 ちなみに、アナリストがカバレッジしている同業他社は、年率2.0%の増収を予測している。 つまり、サントリー飲料・食品の売上高成長率は鈍化すると予想されているものの、業界そのものよりも高い成長率が見込まれていることは明らかだ。

ボトムライン

最も重要なことは、アナリストはサントリーの業績が前回の一株当たり利益予想に沿ったものであることを再確認しており、センチメントに大きな変化はないということである。 幸いなことに、アナリストは売上高も再確認しており、予想通りに推移していることを示唆している。さらに、我々のデータによると、収益はより広い業界よりも速く成長すると予想されている。 コンセンサス目標株価は5,889円で据え置かれ、最新予想は目標株価に影響を与えるほどではなかった。

この点を考慮すれば、サントリー飲料・食品について早急に結論を出すことはないだろう。長期的な収益力は、来年の利益よりもはるかに重要である。 私たちは、複数のサントリー飲料・食品アナリストによる2027年までの予測を持っています。

また、 サントリービバレッジ&フードの取締役会およびCEOの報酬と経験、会社インサイダーが株式を購入しているかどうかについての分析もご覧いただけます。

この記事に関するご意見はありますか?内容にご関心がおありですか? 直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

About TSE:2587

Suntory Beverage & Food

Engages in manufacture and sale of alcoholic and non-alcoholic beverages, and foods in Japan, Asia-Pacific, Europe, and the Americas.