Advertisement

エスフーズ(東証:2292) の株価が、あと3日で配当落ちとなる。 配当落ち日とは、会社の基準日の1営業日前のことで、会社が配当金を受け取る権利を持つ株主を決定する日である。 配当落ち日が重要なのは、株式が売買されるたびに、決済に少なくとも2営業日かかるからである。 つまり、5月27日に支払われる配当金を受け取るには、2月27日までにエスフーズの株を購入する必要がある。

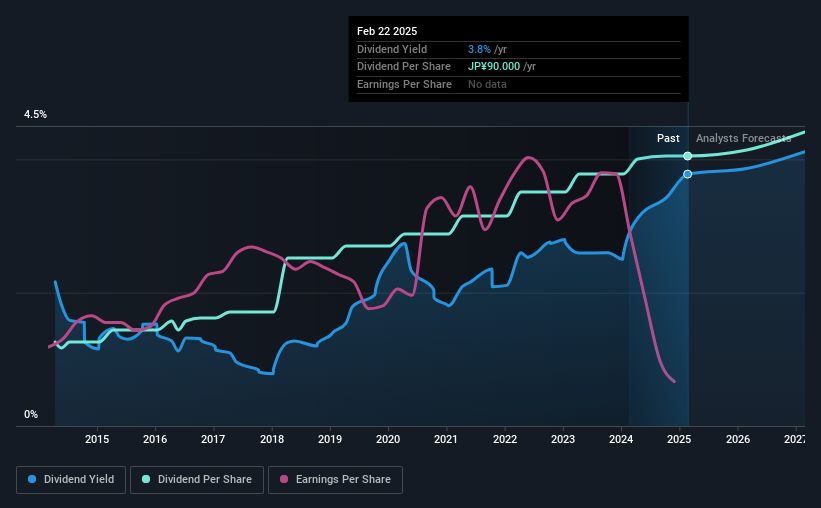

エスフーズの次回の配当金は1株当たり45円で、昨年に続き90円である。 エスフーズの株価は、過去1年分の支払いに基づくと、現在の株価2382.00円に対して約3.8%の利回りとなる。 配当は多くの株主にとって重要な収入源であるが、その配当を維持するためには事業の健全性が重要である。 そのため読者は、エスフーズが配当金を増やすことができているのか、あるいは減配の可能性があるのかを常にチェックする必要がある。

企業が稼いだ金額よりも多くの配当を支払う場合、配当は維持できなくなる可能性があり、理想的な状況とは言い難い。 エスフーズは昨年、利益の63%を投資家に配当したが、これはほとんどの企業にとって通常の配当水準である。 二次的なチェックとして、エスフーズが配当金を支払うに十分なフリー・キャッシュ・フローを生み出しているかどうかを評価するのも有効である。 昨年、エスフーズはフリーキャッシュフローの299%に相当する配当金を支払った。 稼ぎを上回る配当金を支払うのはかなり難しいので、エスフーズがこの配当金をどのように賄い続けるつもりなのか、あるいは減配を余儀なくされる可能性があるのか、気になるところだ。

エスフーズの配当金は報告された利益でまかなわれているが、現金の方がやや重要であるため、配当金を支払うのに十分な現金が得られなかったのはあまり良いことではない。 このようなことが繰り返されるようであれば、エスフーズの配当維持能力に対するリスクとなるだろう。

エスフーズが過去12ヶ月間にどれだけの利益を配当したかを見るにはここをクリック。

収益と配当は伸びているか?

収益が落ち込むと、配当企業を分析し、安全に所有することはかなり難しくなる。 収益が大きく落ち込めば、減配を余儀なくされる可能性もある。 エスフーズの一株利益が過去5年間で年率22%減少していることを懸念する理由は、読者の皆様にはご理解いただけるだろう。 一株利益が下がれば、配当可能額の上限も下がる。

多くの投資家は、配当金の支払額が時間とともにどれだけ変化したかを評価することで、企業の配当実績を評価する。 当社のデータを開始した10年前から、エスフーズは年平均約12%増配している。 収益が減少している間に配当性向を高めることは、しばらくの間は素晴らしいリターンをもたらすが、企業がこれ以上配当性向を高めることができなくなる時期を常にチェックする価値がある。

最終的な結論

エスフーズは配当を維持するために必要なものを持っているだろうか? 一株当たり利益が縮小しているのを見るのは素晴らしいことではない。同社は過去1年間、利益に対する配当性向は許容範囲内だったが、キャッシュフローに対する配当性向は不快なほど高かった。 配当の観点から物事が形成されている方法で、我々はS食品を回避する傾向がある。

とはいえ、配当金をあまり気にせずにこの銘柄を見ているのであれば、エスフーズが抱えるリスクについてよく理解しておく必要がある。 当社の分析によると、エスフーズには2つの警告サインがある。

一般的に、最初に目にした配当株を購入することはお勧めしない。強力な配当金を支払っている興味深い銘柄を厳選して紹介しよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、S Foods が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:2292

Advertisement