Advertisement

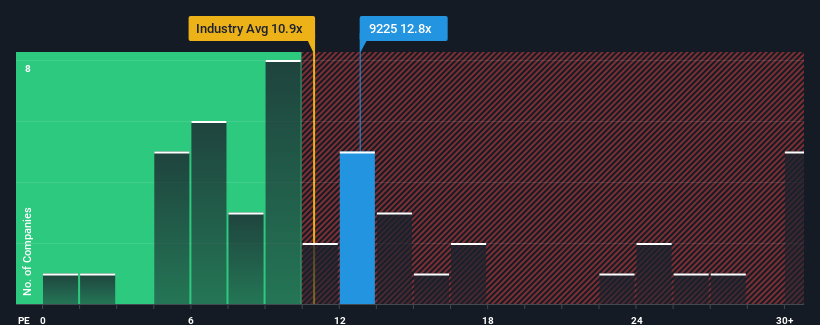

ブリッジコンサルティンググループ (TSE:9225)の株価収益率(PER)12.8倍は、PERの中央値が約13倍である日本の市場と比較すると、かなり「中位」にあると言っても過言ではない。 しかし、PERに合理的な根拠がない場合、投資家は明確な機会や潜在的な後退を見落としている可能性がある。

トランプ大統領はアメリカの石油・ガスを「解き放つ」ことを公約しており、これら15銘柄の米国株はその恩恵を受ける展開が用意されている。

最近のブリッジ・コンサルティング・グループの業績は非常に好調で、かなり有利である。 好調な業績が衰えることを予想する向きが多いため、PERの上昇が抑えられているのかもしれない。 同社が好きなら、そうならないことを願うだろう。

ブリッジコンサルティンググループの成長トレンドは?

ブリッジコンサルティンググループのPERを正当化するためには、市場並みの成長が必要です。

昨年度の収益成長率を確認すると、同社は57%という驚異的な伸びを記録している。 直近の業績が好調だったということは、過去3年間でEPSを合計100%成長させることもできたということだ。 従って、株主はこうした中期的な利益成長率を歓迎したことだろう。

最近の中期的な収益軌跡を、より広範な市場の1年間の業績拡大予想(10%)と比較すると、年率換算で明らかに魅力的であることがわかる。

このような情報から、ブリッジ・コンサルティング・グループが市場とかなり類似したPERで取引されていることは興味深い。 投資家の多くは、同社が最近の成長率を維持できると確信していないのかもしれない。

最終見解

一般的に、投資判断に際して株価収益率を読み過ぎないよう注意したい。

ブリッジコンサルティンググループの最近の3年間の成長率は、より広い市場予測よりも高いので、我々は現在、予想よりも低いP / Eで取引されていることを確立した。 PERがこの好業績に見合うことを妨げている、収益に対する未知の脅威が存在する可能性がある。 少なくとも、最近の中期的な業績トレンドが続けば、株価下落のリスクは抑えられそうだが、投資家は将来の業績に多少の変動があると考えているようだ。

投資前に考慮すべき重要なリスク要因は他にもあり、ブリッジコンサルティンググループの注意すべき兆候を1つ発見した。

もちろん、Bridge Consulting Group よりも良い銘柄が見つかるかもしれません。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧になることをお勧めします。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Bridge Consulting Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:9225

Advertisement