Advertisement

一部の株主にとって残念なことに、紀陽ラーニング株式会社(東証:7353)の株価はこの30日間で29%も急落した。(TSE:7353)の株価は過去30日間で29%下落し、最近の痛みを長引かせている。 長期的な株主は、株価が昨年8.7%下落したことで、実質的な打撃を受けたことになる。

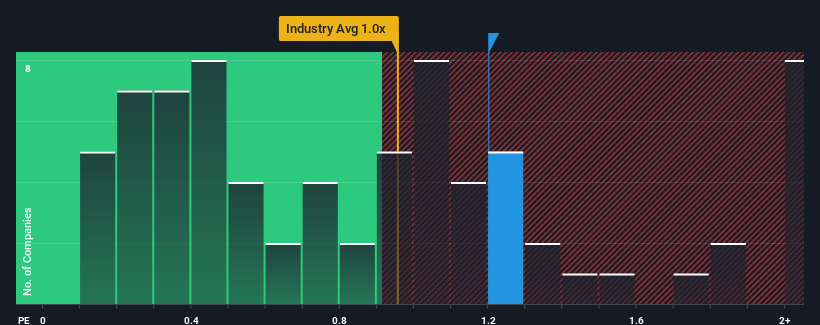

株価が大幅に下落したとはいえ、日本の消費者サービス業界のP/S(株価収益率)中央値が約1倍である中、KIYOラーニングLtdのP/S(株価収益率)1.2倍を注目に値すると考える人はまだ多くないだろう。 しかし、投資家が明確な機会や高価なミスを無視する可能性があるため、説明なしに単純にP/Sを無視するのは賢明ではない。

KIYO LearningLtdのP/Sは株主にとって何を意味するのか?

KIYOラーニングLtd.の収益が非常に勢いよく上昇しているため、最近の時代はKIYOラーニングLtd.にとってかなり有利である。 P/Sが中程度なのは、投資家がこの強い収益成長では、近い将来、より広い業界を上回るには不十分かもしれないと考えているからだろう。 もしこの会社が好きなら、そうでないことを望むだろう。

同社の収益、収入、キャッシュフローの全体像を知りたいですか?KIYO LearningLtdに関する 当社の無料 レポートが 、同社の過去の業績に光を当てるお手伝いをいたします。KIYO LearningLtdの収益成長のトレンドは?

KIYO LearningLtdのP/Sレシオは、中程度の成長しか期待できない企業としては典型的で、重要なのは業界と同程度の業績であることだ。

まず振り返ってみると、同社は昨年、33%という目覚ましい成長を遂げた。 直近の業績が好調だったということは、過去3年間で合計150%の増収を達成したことを意味する。 つまり、この3年間で同社が収益を大きく伸ばしたことを確認することから始めよう。

業界の1年成長率予測10%と比較すると、直近の中期的な収益軌道は明らかに魅力的だ

この点を考慮すると、KIYO LearningLtdのP/Sが他社の大半と同水準にあるのは不思議だ。 どうやら一部の株主は、最近の業績が限界に達していると考え、販売価格の引き下げを受け入れているようだ。

KIYOラーニングLtdのP/Sに関する結論

KIYOラーニングLtdの株価暴落後、そのP / Sは業界の中央値P / Sにしがみついているだけである。 PERは株を買うかどうかの決め手にはならないが、収益期待のバロメーターとしてはかなり有効だ。

驚いたことに、KIYOラーニングLtdは、3年間の収益トレンドが現在の業界予想よりも良く見えることから、我々が予想したほどP/Sに寄与していないことを明らかにした。 業界よりも速い成長率で強い収益が見られる場合、潜在的なリスクがP/Sレシオを圧迫しているとしか考えられない。 過去中期的な最近の収益動向は、株価下落のリスクが低いことを示唆しているが、投資家は将来的に収益が変動する可能性があると見ているようだ。

その他のリスクについてはどうだろうか?どの企業にもあるものだが、 KIYOラーニングLtdには知って おくべき 警告サインが2つ ある。

これらのリスクによって、KIYO LearningLtdに対するご意見を再考されるのであれば、当社の対話型優良株リストをご覧になり、他にどのような銘柄があるのかをご確認いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、KIYO LearningLtd が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:7353

Advertisement