Advertisement

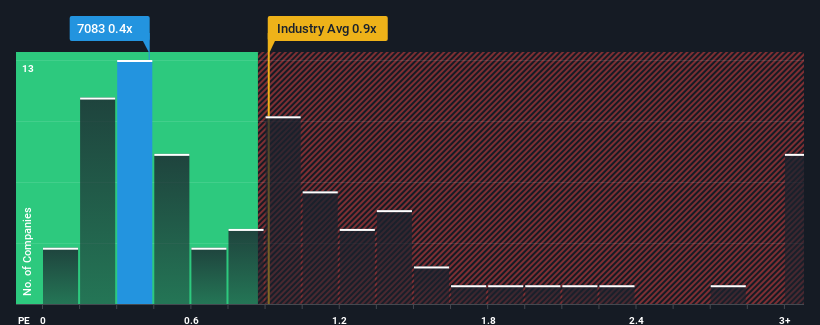

日本のコンシューマーサービス業界のP/S中央値が約0.9倍である中、AHCグループ(東証:7083)のP/S0.4倍を特筆に値すると考える人は多くないだろう。 しかし、P/Sに合理的な根拠がない場合、投資家は明確な機会や潜在的な後退を見落としている可能性がある。

AHCグループの業績推移

AHCグループは最近、堅実なペースで収益を伸ばしており、良い仕事をしている。 おそらく市場は、今後の収益実績がより広範な業界に追いつくことを期待しているのだろう。 AHCグループに強気な人たちは、そうでないことを願い、より低い評価額でこの株を拾えることを望んでいることだろう。

アナリストの予測はないが、AHCグループの収益、収入、キャッシュフローに関する無料 レポートをチェックすれば、最近のトレンドが同社を将来に向けてどのように設定しているかを知ることができる。AHCグループの収益成長のトレンドは?

AHCグループのようなP/Sレシオが妥当とみなされるためには、企業が業界と同程度でなければならないという前提があります。

昨年度の収益成長率を検証してみると、同社は9.2%の価値ある増加を記録している。 喜ばしいことに、売上高は3年前と比較して53%増加しており、これは過去12ヶ月間の成長のおかげでもある。 従って、最近の収益の伸びは同社にとって素晴らしいものだと言っていいだろう。

業界の1年成長率予測12%と比較すると、直近の中期的な収益軌道は明らかに魅力的である。

この点を考慮すると、AHCグループのP/Sが他社の大半と同水準にあるのは不思議だ。 どうやら一部の株主は、最近の業績が限界に達していると考え、販売価格の引き下げを容認しているようだ。

AHCグループのP/Sから何がわかるか?

株価収益率だけで株を売るべきかどうかを判断するのは賢明ではないが、会社の将来性を判断する実用的な指針にはなる。

驚いたことに、AHCグループは、3年間の収益動向が現在の業界予想よりも良好に見えることから、我々が予想したほどP/Sに寄与していないことを明らかにした。 同社が直面している潜在的なリスクが、予想を下回るP/Sの要因になっていると考えるのが妥当だろう。 過去中期的な最近の収益動向は、価格下落のリスクが低いことを示唆しているが、投資家は将来的に収益が変動する可能性があると見ているようだ。

その他のリスクについてはどうだろうか?どの企業にもあるものだが、 AHCグループには知って おくべき 警告サインが3つ ある(うち2つはちょっと気になる!)。

これらのリスクによってAHCグループへの評価を再考されるのであれば、当社の対話型優良株リストをご覧になり、他にどのような銘柄があるのか見当をつけていただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、AHC Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:7083

Advertisement