Advertisement

EduLab,Inc.(東証:4427)の株主は、株価が39%の上昇を記録し、以前の低迷から回復した素晴らしい月であったことに興奮するだろう。 というのも、株価は過去12ヶ月で27%下落しており、非常にがっかりしているからだ。

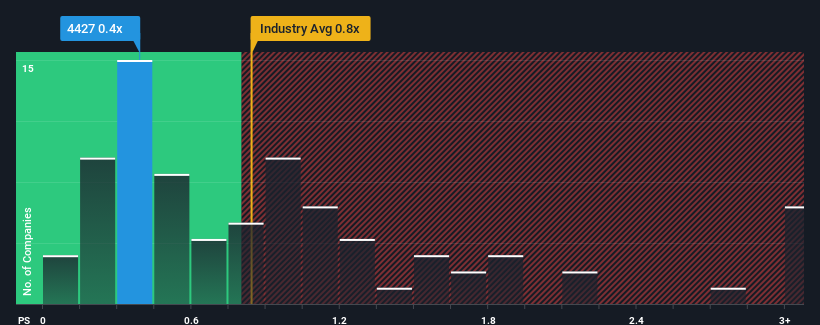

株価の堅調な回復にもかかわらず、エデュラボのPER(株価収益率)0.4倍という水準に無関心を感じるのも無理はない。 しかし、P/Sに合理的な根拠がない場合、投資家は明確な機会や潜在的な後退を見落としている可能性がある。

EduLabの最近の業績はどのようなものか?

図に示すように、EduLabの収益は昨年から悪化しており、これは全く理想的なものではない。 多くの株主は、同社が今後1年間で、期待外れの収益実績を一掃することを期待しており、それがP/Sの低下を抑えているのかもしれない。 もしそうでないなら、既存株主は株価の存続可能性について少し神経質になっているかもしれない。

同社の収益、収入、キャッシュフローの全体像が知りたいですか?それなら、EduLabに関する 当社の無料 レポートが 、同社の過去の業績に光を当てるのに役立つだろう。EduLabの収益成長はどのように推移していますか?

EduLabのようなP/Sを安心して見ることができるのは、会社の成長が業界を密接に追跡している時だけです。

昨年度の財務を見直したところ、同社の収益が4.4%減少しているのを見て落胆した。 過去3年間を見ても、合計で27%も収益が減少しているのだから。 従って、株主は中期的な収益成長率に暗澹たる気持ちになったことだろう。

同社とは対照的に、他の業界は今後1年間で9.8%の成長が見込まれている。

この情報により、EduLabが業界と比較してかなり同程度のP/Sで取引されていることが気になる。 ほとんどの投資家は、最近の成長率の低さを無視し、同社の事業見通しの好転を期待しているようだ。 P/Sが最近のマイナス成長率に見合った水準まで下落すれば、既存株主は将来的に失望を味わう可能性が高い。

EduLabのP/Sは投資家にとって何を意味するのか?

EduLabは堅調な価格上昇により、P/Sを同業他社に並ぶ水準に戻し、再び人気を取り戻しているようだ。私たちは、株価売上高倍率の威力は主に評価尺度としてではなく、むしろ現在の投資家心理と将来への期待を測るものであると言う。

EduLabが現在、同業他社と同水準のPERで取引されていることは、当社にとって驚くべきことです。なぜなら、EduLabの最近の収益は中期的に減少傾向にあり、その一方で同業他社は成長を続けているからです。 業界と同水準とはいえ、現在のP/Sレシオには違和感がある。この悲惨な収益実績が、よりポジティブなセンチメントを長く支えるとは考えにくいからだ。 最近の中期的な収益傾向が続けば、株主の投資はリスクにさらされ、潜在的な投資家は不必要なプレミアムを支払う危険にさらされることになる。

さらに、私たちがEduLabで発見したこれら3つの警告サイン(私たちを不快にさせる2つを含む)についても学ぶべきです。

過去に堅実な業績成長を遂げた企業がお好みであれば、力強い業績成長を遂げ、PERが低い他の企業の 無料 コレクションをご覧になることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、EduLab が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡 ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてTSE:4427

Advertisement